A Crise do Imperialismo nos Dez Anos do Crash de 2007.

Na Idade Média, a continuidade da monarquia – seja na França, na Inglaterra, ou qualquer outro reinado – era saudada com a paradoxal frase: “O rei está morto! Vida longa ao rei!”.

De uma certa forma, podemos nos arriscar a dizer que esse (pseudo-)paradoxo também vale para as crises do capitalismo.

De início não faltam áulicos do capital para negar a realidade da crise. Alguns mesmo chegam a praticamente negar a própria possibilidade das mesmas. A partir do momento no qual a violência da crise do capital a torna inegável, no entanto, os bem pagos espadachins mercenários passam a, imediatamente, buscar qualquer pequeno sinal para dizer que a mesma já acabou. O capital parece estar sempre a dizer: “A crise morreu! Vida longa ao capitalismo!”.

Analisar as contradições do capitalismo do ponto de vista científico, utilizando-se do marxismo-leninismo, e – o que é seu necessário corolário – fazê-lo do ponto de vista do proletariado revolucionário, resulta, no entanto, em conclusões absolutamente distintas, diametralmente opostas.

As contradições do capitalismo levam inexoravelmente a crises. Toda a história do capitalismo, do seu surgimento à atual fase imperialista, comprova repetidamente essa verdade teórica e empírica. O “desenvolvimento” capitalista – a concorrência entre os capitais pela sua acumulação em escala crescente visando o lucro máximo – mina a própria base sobre a qual este se ergue, a exploração do trabalho assalariado.

Essas contradições, nos ensinaram Marx e Engles, levavam a recorrentes crises do capitalismo, cuja regularidade os faziam esperar por crises praticamente decenais. A virada para a etapa monopolista do capitalismo se inicia com a primeira Grande Depressão, no último quartel do século XIX. O novo século é inaugurado com a Primeira Guerra Imperialista, à qual se segue uma nova Grande Depressão, nos anos 1930. Sua saída só ocorre com a inimaginável queima de capitais causada pela Segunda Grande Guerra Imperialista (1939-1945). Após o período de reconstrução dos países destruídos pela guerra e de consolidação dos novos capitais, o imperialismo passou a sofrer, a partir de meados dos anos 1970, crises sequenciais que, de tão recorrentes e seguidas, são “praticamente uma crise sem fim” (Engels, ver aqui e aqui). Em 2007, inaugurou-se uma nova Depressão capitalista, a terceira de sua fase imperialista.

* * *

Dez anos depois do evento inaugural, em agosto de 2007, da atual Depressão, que análise os marxistas devem fazer do estado atual da economia mundial e de suas perpectivas?

O blog Cem Flores tem apresentado ao longo deste ano algumas análises que buscam contribuir para o debate marxista sobre a pergunta acima.

Em postagens de abril e de julho, divulgamos textos de 2014 e 2015 do teórico marxista e militante comunista Tom Thomas sobre a crise do capital e proposta de projeto comunista que a realidade atual da luta de classes exige. Ainda em julho, divulgamos texto do economista marxista François Chesnais sobre a crise atual e os limites do capitalismo.

Em comum, esses textos apontam não apenas a continuidade da crise do capital mas discutem as crescentes evidências das dificuldades do capitalismo monopolista de recriar ciclos sustentáveis de acumulação e lucratividade crescentes. As ideias de Engels sobre “superprodução crônica” ou sobre um “estado crônico de estagnação” (ver links indicados acima) precisam ser recuperadas para a análise teórica marxista e confrontadas com os dados existentes da economia mundial.

Buscando continuar contribuindo para estimular esse necessário debate marxista, trazemos agora para os camaradas e leitores do blog, o artigo do economista marxista Michael Roberts (https://thenextrecession.wordpress.com/), “Dez Anos Depois”.

Roberts aponta como a negativa ideológica em admitir a possibilidade das crises e as crises reais impediu economistas oficiais, ortodoxos, heterodoxos e alguns que se chamavam de marxistas, não apenas de prever a crise, mas de conseguir analisá-la quando já era inegável.

Ao fazer a crítica desses autores (ver os vários links da postagem original, mantidos na tradução a seguir), Roberts retoma a centralidade da tendência de queda da taxa de lucro para a análise marxista do capitalismo. Como consequência, também critica a visão bastante disseminada sobre um capitalismo puramente financeiro-especulativo, a chamada “financeirização”.

Analisando os dados mais recentes da atividade econômica nos Estados Unidos e no mundo, Roberts faz a pergunta-chave para a conjuntura atual: “Após dez anos e uma fase de recuperação econômica no “ciclo de negócios” decididamente longa, porém muito fraca, estamos próximos de enfrentar em breve outra crise?” Sua resposta parte das tendências e da história do capitalismo: “A história sugere que sim”.

Os “culpados” são os de sempre: as contradições do capital levando à queda da taxa de lucro e tornando insustentável mesmo o reduzido dinamismo da economia mundial desta década.

Podemos, então, parafrasear o ditado das moribundas monarquias: “A crise do capital está morta! Vida longa à crise do capital!”. A diferença é que o capital e suas crises produzem seus próprios coveiros que, com a derrubada desse regime de exploração, ganharão seu próprio mundo!

Dez Anos Depois

Michael Roberts

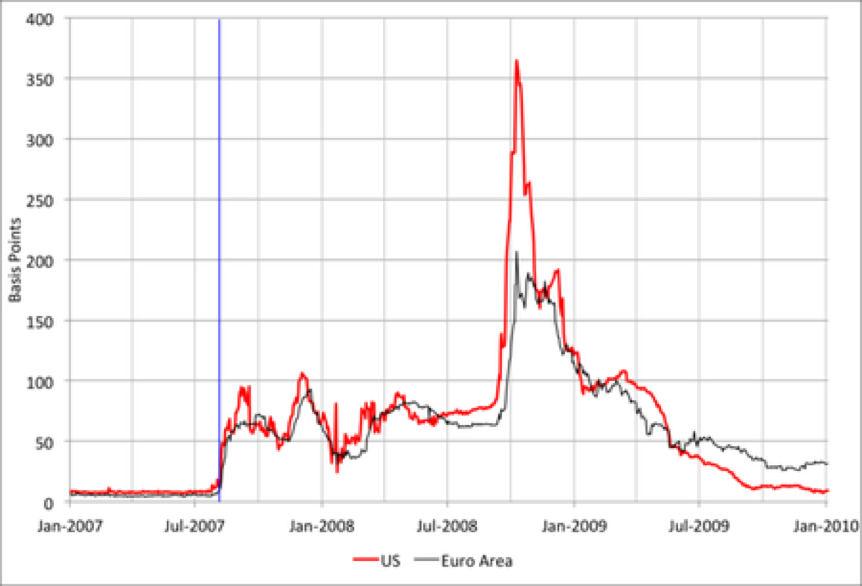

Já se passaram dez anos desde o dia em que começou a quebradeira financeira global com a notícia de que o banco francês BNP (Banque Nationale de Paris) havia suspendido seus fundos hipotecários subprime devido a “uma evaporação de liquidez”.

Em seis meses, o crédito encolheu e as taxas de juros interbancárias dispararam (ver gráfico acima). Os bancos em todo o mundo começaram a registrar enormes perdas nos fundos derivativos que eles criaram para auferir lucros com o boom imobiliário que havia deslanchado nos EUA, mas que já dava sinais de estar perdendo força. E tanto os EUA como o resto do mundo entraram no que mais tarde ficou conhecido como A Grande Recessão, a pior queda na produção e comércio mundiais desde a década de 1930.

Dez anos depois, vale a pena lembramo-nos de algumas lições e consequências daquele terremoto econômico.

Primeiro, nem as instituições oficiais nem os economistas ortodoxos viram o terremoto se aproximar. Em 2002, o presidente do banco central americano, Alan Greenspan, então visto como o grande maestro por engendrar, aparentemente, um substancial boom econômico, anunciou que “inovações financeiras”, isto é, derivativos de fundos hipotecários etc., haviam “diversificado o risco”, de modo que “abalos na economia global seriam mais bem absorvidos e menos passíveis de gerar falências em cascata que pudessem ameaçar a estabilidade financeira“. Ben Bernanke, que presidiu o Fed [Federal Reserve Bank, o banco central dos Estados Unidos] por ocasião da quebradeira financeira global, observou em 2004 que “as últimas duas décadas assistiram a uma expressiva redução na volatilidade econômica”, o que veio a ser chamado por ele de Grande Moderação. E, em outubro de 2007, o FMI concluiu que “nas economias desenvolvidas, as recessões econômicas virtualmente desapareceram no período pós-guerra”.

Uma vez revelada a profundidade da crise em 2008, Greenspan disse ao Congresso americano: “Eu estou em um estado de abalada descrença”. Ele foi questionado por Henry Waxman, presidente do Comitê de Supervisão da Câmara dos Deputados: “em outras palavras, o senhor concluiu que sua visão do mundo, sua ideologia, não era correta, não estava dando certo”. “Sem dúvida, o senhor sabe que esta é precisamente a razão que me deixou chocado, porque, por 40 anos ou mais, eu estive trabalhando com evidencias consideráveis de que tudo funcionava excepcionalmente bem”.

Os renomados economistas ortodoxos não se saíram melhor. Quando perguntado sobre o que causou a Grande Recessão, se não teria sido uma bolha de crédito que estorou, Eugene Fama, ganhador do prêmio Nobel e importante economista neoclássico de Chicago, respondeu: “Não sabemos o que causa as recessões. Eu não sou um macroeconomista, portanto isso não me aflige. Nunca soubemos. Debates continuam até hoje sobre o que causou a Grande Depressão. A Economia não serve muito para explicar oscilações na atividade econômica… Se eu tivesse podido prever a crise, eu a teria previsto. Eu não a vejo. Adoraria saber mais acerca do que causa os ciclos de negócios. ”

Pouco antes de se tornar o economista-chefe do FMI, Olivier Blanchard, comentou em retrospectiva que “A crise financeira gera uma potencial crise existencial para a macroeconomia. ” …”algumas hipóteses fundamentais (neoclássicas) estão sendo desafiadas, por exemplo a clara separação entre ciclos e tendências” ou “ferramentas econométricas, baseadas numa visão do mundo como sendo estacionário em torno de uma tendência, estão sendo contestadas.”

Porém a maioria dos chamados economistas heterodoxos, incluindo os marxistas, também não viu a quebradeira e nem tampouco a Grande Recessão que se seguiu. Houve algumas exceções. Steve Keen, o economista australiano, previu uma quebradeira no crédito baseado em sua teoria, segundo a qual “o elemento essencial que originou a Depressão foi a acumulação da dívida privada” e isso nunca havia sido tão grande como em 2007 nas principais economias. Em 2003, Anwar Shaikh reconheceu que a redução na lucratividade do capital e a queda nos investimentos estavam levando a uma nova depressão. E eu disse em 2005: “Desde 1991, não tem havido tal coincidência de ciclos. E dessa vez (ao contrário de 1991), ela será acompanhada por queda na lucratividade dentro da queda de preços no ciclo de Kondratiev. Tudo vai estar no fundo do poço em 2009-2010! Isso sugere que podemos esperar um severo desastre econômico de grau não visto desde 1980-1982 ou até maior”. (A Grande Recessão).

Quanto às causas da quebradeira financeira global e da Grande Recessão que se seguiu, elas têm sido analisadas insistentemente desde então. Os economistas ortodoxos não viram o desastre se aproximar e ficaram sem saber como explicá-lo posteriormente. A quebradeira foi claramente financeira na forma: com o colapso de bancos e outras instituições financeiras, e das armas de destruição financeira em massa, para usar a agora famosa frase de Warren Buffett, o mais bem-sucedido investidor no mercado de ações do mundo. Mas muitos caíram na teoria do acaso, um evento com probabilidade de um em um bilhão; “um cisne negro” como afirmou Nassim Taleb.

Alternativamente, podemos pensar que o capitalismo é inerentemente instável e quedas ocasionais são inevitáveis. Greenspan defendeu esse ponto de vista: “Não conheço nenhuma forma de organização econômica baseada na divisão do trabalho (ele se refere à visão Smithiana de uma economia capitalista), do laisser-faire sem restrições ao planejamento central opressivo, que conseguiu alcançar tanto o máximo de crescimento econômico sustentável como estabilidade permanente. O planejamento central certamente falhou e eu duvido fortemente que a estabilidade seja alcançável na economia capitalista já que os mercados, sempre turbulentos e competitivos, são direcionados continuamente ao equilíbrio sem, contudo, alcançá-lo”. Ele continuou, “a menos que haja uma escolha da sociedade para abandonar os mercados dinâmicos e a alavancagem para alguma forma de planejamento central, eu temo que a prevenção de bolhas acabe sendo no final inviável. Aliviar as consequências é tudo o que podemos esperar”.

A maioria os líderes dos economistas oficiais como Blanchard e Bernanke viram apenas os fenômenos superficiais da quebradeira financeira e concluíram que a Grande Recessão foi resultado da imprudência de bancos não regulamentados ou de um “pânico financeiro”. Isso coincide com algumas opiniões heterodoxas baseadas nas teorias de Hyman Minsky, um economista Keynesiano radical da década de 1980. Segundo essas teorias, o setor das finanças era inerentemente instável porque “o sistema financeiro necessário para a vitalidade e vigor capitalistas, que transformam o espírito animal do empresário em efetiva demanda por investimento, contém o potencial para expansão desenfreada, impulsionada que é por um boom de investimentos.” Steve Keen, um seguidor de Minsky, assim disse em outras palavras: ”o capitalismo é inerentemente falho, sendo propenso a booms, crises e depressões. Essa instabilidade, no meu ponto de vista, é devida a características que o sistema financeiro deve ter, a fim de que seja consistente com o capitalismo integralmente desenvolvido.” A maioria dos marxistas aceitam algo semelhante ao ponto de vista de Minsky, vendo a Grande Recessão como um resultado da “financeirização”, que criou uma nova forma de fragilidade no capitalismo.

Dentre os Keynesianos ortodoxos, Paul Krugman criticou as falhas da escola neoclássica, porém não deu nenhuma explicação, a não ser que foi um “mau funcionamento técnico” que precisava e poderia ser corrigido restaurando a “demanda efetiva”.

Bem poucos economistas marxistas deram atenção à visão original de Marx sobre as causas das quebradeiras comercial e financeira, bem como às consequentes quedas na produção. Um desses foi G. Carchedi, que resumiu aquela visão em seu excelente, mas frequentemente ignorado Atrás da Crise, dizendo: “O ponto básico é que as crises financeiras são causadas pelo encolhimento na base de produção da economia. Chega-se a um ponto então no qual deve haver uma deflação súbita e maciça nos setores financeiros e especulativos. Muito embora pareça que a crise tenha sido gerada nesses setores, a causa em última instância reside na esfera produtiva e na concomitante queda da taxa de lucro nessa esfera.” Concordando com essa explicação, o melhor livro sobre a quebradeira ainda é o de Paul Mattick Jr., Business as usual.

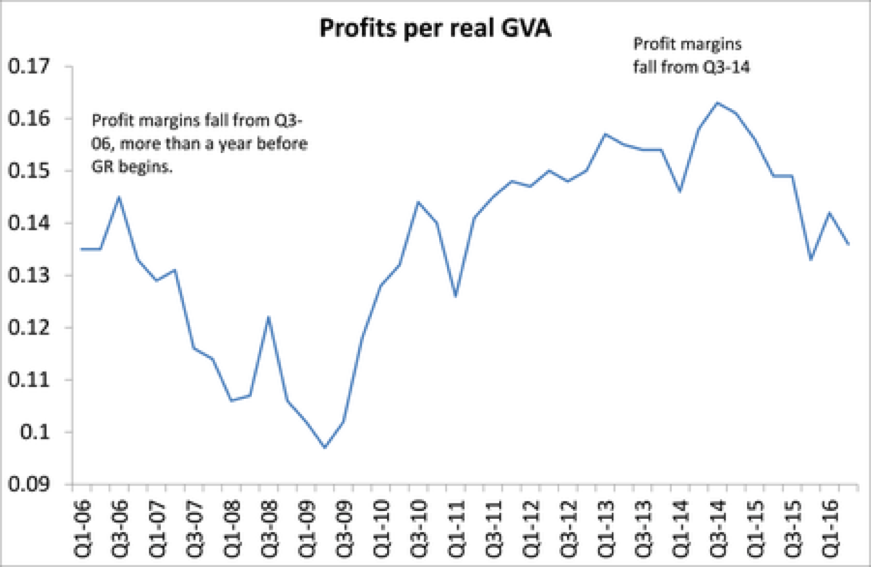

E, na verdade, a lucratividade nos setores produtivos das maiores economias capitalistas foi historicamente baixa em 2007, como mostrado em vários estudos. Nos EUA, a lucratividade atingiu o pico em 1997, e o aumento da lucratividade no boom de crédito em 2002-2006 aconteceu esmagadoramente nos setores financeiro e imobiliário. Isso incentivou um enorme aumento no capital fictício (ações e dívida), que não poderia ser justificado por uma substancial melhoria nos lucros advindos do investimento produtivo.

A massa de lucros começou a decrescer nos EUA em 2006, mais de um ano antes do começo da crise de crédito em agosto de 2007. Lucros em queda significaram sobreacumulação de capital e, portanto, acentuada redução no investimento. Em decorrência, houve queda na produção, no emprego e nos rendimentos, isto é, assistiu-se à Grande Recessão.

Desde o fim daquela recessão em meados de 2009, a maioria das economias capitalistas tem passado por uma recuperação muito fraca, muito mais fraca do que depois das recessões pós-guerra e, de certa forma, ainda mais fraca do que na década de 1930. Um relatório recente do Instituto Roosevelt, de autoria de JW Mason, afirma que “não há precedente para a fraqueza dos investimentos no ciclo atual. Quase dez anos depois, os investimentos reais permanecem menos de 10% acima do pico de 2007. Isso é lento mesmo relativamente ao ritmo anêmico do crescimento do PIB e extremamente baixo para os padrões históricos”.

Assim, a Grande Recessão se tornou a Longa Depressão, como eu a descrevi, um termo que também foi adotado por muitos outros, incluindo economistas Keynesianos como Paul Krugman e Simon Wren-Lewis. Por que a Grande Recessão não levou a uma recuperação econômica “normal” das taxas de investimento e produção anteriores? Os economistas ortodoxos da escola monetarista argumentam que os governos e bancos centrais foram vagarosos em cortar as taxas de juros e em adotar ferramentas monetárias “não convencionais” como alívio quantitativo [criação direta de capital fictício pelos bancos centrais com a compra de ativos]. Entretanto, quando o fizeram, essas políticas parecem ter falhado na revitalização da economia e meramente alimentaram um novo boom nos mercados de ações e de dívida.

A escola neoclássica reconhece que a dívida deve ser reduzida já que ela pesa na capacidade das companhias em investir, enquanto os governos absorvem todo o crédito devido a seus altos níveis de endividamento. Isso significa ignorar a razão para a elevada dívida pública, a saber, o enorme custo para resgatar bancos globalmente e a queda nas receitas fiscais provocada pela recessão. Em contraposição, os Keynesianos dizem que a Longa Depressão foi totalmente devida à “austeridade”, isto é, os governos tentando reduzir os gastos públicos e equilibrar os orçamentos. Contudo, a evidência para essa conclusão não é convincente.

Os pontos de vista neoclássico, Keynesiano e heterodoxo têm em comum a negação para qualquer papel do lucro e da lucratividade em booms e crises no capitalismo! Como resultado, ninguém procura uma explicação para o baixo investimento na baixa lucratividade. E, no entanto, a correlação entre lucro e investimento é alta e continuamente confirmada, e a lucratividade ainda é menor do que em 2007 na maioria das economias capitalistas.

Após dez anos e uma fase de recuperação econômica no “ciclo de negócios” decididamente longa, porém muito fraca, estamos próximos de enfrentar em breve outra crise? A história sugere que sim. Em minha opinião, ela não será desencadeada por outra crise imobiliária. Na maioria dos países, os preços dos imóveis ainda não recuperaram os patamares de 2007 e, muito embora as taxas de juros sejam baixas, o nível das transações imobiliárias é modesto.

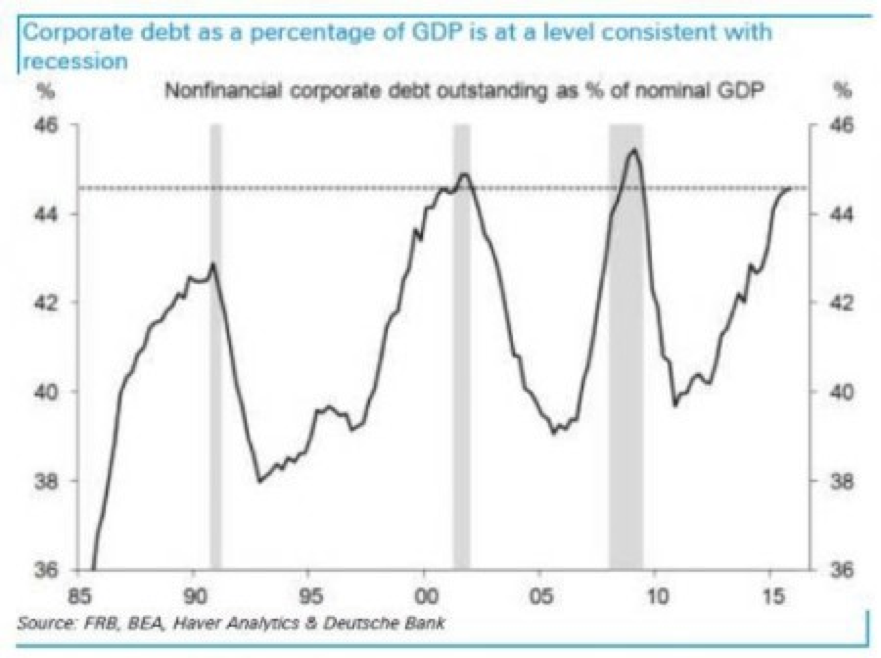

É provável que o novo fator desencadeador seja o próprio setor corporativo. A dívida corporativa continua a crescer globalmente, em especial nas chamadas economias emergentes. A despeito da baixa taxa de juros, uma significativa parte das empresas mais fracas mal consegue pagar suas dívidas. A S&P Capital IQ observou que um recorde de US$1,84 trilhão no caixa acumulado por empresas não financeiras dos EUA mascara uma dívida de US$6,6 trilhões. A concentração de dinheiro nas 25 maiores, representando 1% das empresas, responde por mais da metade do caixa acumulado. Há cinco anos, isso representava 38%. A grande discussão sobre os gigantes como Apple, Microsoft, Amazon com megareservas em dinheiro esconde a real situação da maioria das companhias.

As margens de lucro em geral estão diminuindo e os lucros das empresas não financeiras dos EUA estão caindo.

E agora os bancos centrais, a começar pelo dos EUA, deram início à reversão do “alívio quantitativo” e estão aumentando as taxas de juros. Os custos de empréstimos e do serviço da dívida existente vão aumentar, exatamente no momento em que a lucratividade está diminuindo.

Seria esta uma receita para uma nova crise – 10 anos depois da última crise em 2008?