A Continuidade da Crise do Imperialismo

Conjuntura Atual – Teses para Discussão

1ª Parte – Economia Mundial

Acesse aqui o documento em pdf.

- Recuperação em 2017 e Aceleração em 2018?

Desde meados do ano passado, governos, políticos, organismos internacionais, analistas de mercado, grande imprensa, banqueiros e demais burgueses vêm declarando em uníssono: a crise acabou! 2017 teria consolidado o crescimento no mundo e encerrado a recessão no Brasil. 2018 será um ano melhor, nos diz o coro do capital. Vejamos a abertura do primeiro parágrafo do primeiro capítulo do relatório do FMI sobre a economia mundial de outubro do ano passado:

“A aceleração no crescimento projetada no relatório Perspectivas da Economia Mundial de abril de 2007 está se fortalecendo. A projeção de crescimento global para 2017 e 2018 – 3,6% e 3,7%, respectivamente – é 0,1 ponto percentual maior para ambos os anos que as projeções de abril e julho. Acelerações notáveis em investimento, comércio e produção industrial, conjugadas com o fortalecimento da confiança de empresários e consumidores, são os responsáveis pela recuperação”.

FMI, outubro de 2017[1]

Para o FMI – a “prima-dona” do coro do capital – o crescimento estaria chegando até mesmo à Europa e ao Japão e a todos os países “avançados” (imperialistas!), que teriam “aceleração” de crescimento sobre suas projeções anteriores.

Podemos ter uma boa noção da (in)capacidade do FMI de realizar projeções para a economia mundial se observarmos o que eles diziam imediatamente antes do começo da crise atual. Em julho de 2007, poucos meses antes do início oficial da recessão dos EUA (dezembro), que gerou a depressão em que o mundo vive atualmente, eles iniciaram a edição de então do mesmo relatório da seguinte maneira:

“A economia global continua a crescer fortemente

A forte expansão global continua e as projeções para o crescimento global tanto em 2007 quanto em 2008 foram revisadas para cima, para 5,2%, de 4,9% no relatório Perspectivas da Economia Mundial de abril de 2007”.

FMI, julho de 2007[2]

As análises e projeções do FMI – assim como as dos governos nacionais – não conseguem ver as contradições do capitalismo até que as mesmas explodam sobre suas cabeças. Aliás, uma análise científica do capitalismo não é mesmo o que se espera de um aparelho ideológico do capital. O que eles fazem – FMI e tantos outros – na verdade, coberto sob o manto de uma “ciência econômica” (sic!), é tentar, a todo o custo, garantir as condições de reprodução ampliada do capital. Eis o sentido da expressão “espadachins mercenários” a serviço do capital, tanto usada por Marx.

A coisa não é diferente no Brasil. Desde o final de 2017 só o que se ouve é que a recessão acabou, que o crescimento está de volta e se fortalecendo, que os empregos estão surgindo, tudo em função das “reformas estruturais” do governo.

Essa propaganda dos aparelhos ideológicos do estado burguês é destinada a confundir e enganar os operários, trabalhadores e demais dominados. Devemos criticá-la radicalmente. O que interessa fazer para podermos contribuir para a análise concreta da real situação da conjuntura atual, do ponto de vista do proletariado e dos oprimidos, é buscar responder a algumas perguntas, tais como:

- Quais as perspectivas para uma possível retomada sustentada da reprodução ampliada do capital mais de dez anos após o início da sua última recessão global?

- Como se modificaram nesse período as condições de vida e de luta das classes dominadas?

- Quais as estratégia e tática do proletariado na luta de classes atualmente?

Tais questões têm sido centrais em nossas discussões. Aliás, trata-se de algo primordial e contínuo do marxismo na análise da conjuntura: a análise concreta da crise/ofensiva do imperialismo e a avaliação e o fomento da posição proletária justa na luta de classes.

Esta primeira parte deste artigo trata da primeira pergunta acima.

- Permanência da Crise do Capital no Economia Mundial

Se tomarmos dezembro de 2007 – início “oficial” da recessão nos Estados Unidos – como um marco da crise global do capital, ou seja, crise do imperialismo, já estamos faz mais de dez anos nessa crise. Se, por certo, a crise não é o estado permanente do capitalismo, o seu fim e o início de um período sustentado de expansão do capital não parecem estar à vista, quer olhemos para a dinâmica da reprodução ampliada do capital (utilizando as estatísticas oficiais disponíveis, item 3, a seguir), quer para o capital fictício (item 4) ou para a evolução da taxa de lucro (mediante estimativas de economistas marxistas a partir dessas estatísticas oficiais, item 5).

2.1. Significado da Expansão e da Crise para a Acumulação de Capital

Antes de expor a evolução desses dados, nos parece necessário explicitar brevemente a função da crise na sociedade de classes que é o capitalismo. No capitalismo, a própria definição de capital – para que uma determinada quantidade de valor funcione como capital – implica movimento incessante de expansão, de aumento da exploração, de busca por valor adicional, por se reproduzir ampliadamente. No entanto, o sentido dessa dinâmica do capital é extrair, a cada ciclo de reprodução, uma quantidade crescente de mais-valia, apropriar-se de soma crescente de trabalho não pago, ampliar a exploração. E essa mais-valia deve ser tal que rentabilize, de forma ampliada, o capital total empregado, ou seja, gere uma taxa de lucro crescente.

Esse processo de acumulação ampliada constante e crescente destrói as próprias bases sobre a qual se ergue. Por um lado, a concorrência entre os capitais impõe o barateamento das mercadorias produzidas (redução do seu valor), alcançado mediante ganhos de produtividade, inovações tecnológicas, que aumentam a relação entre capital constante e capital variável (composição orgânica do capital). Esse processo, se permite aumentar a exploração da força de trabalho (mais-valia relativa), reduz a base sobre a qual a mais-valia é extraída (trabalho vivo, capital variável) em relação ao capital total e leva, inexoravelmente, à redução da taxa de lucro. Alcança, portanto, o resultado diretamente contrário ao seu objetivo.

Por outro lado, ao capitalista não basta extrair a mais-valia no processo de produção de mercadorias, ele deve realizá-las (mediante a venda dessas mercadorias no mercado) para transformar seu capital-mercadoria em capital-dinheiro e reiniciar o ciclo de produção/reprodução do capital. No entanto, o próprio processo de produção do capital, de mais-valia, está em contradição com as condições de realização. A elevação da composição orgânica reduz o valor do capital variável, ou seja, a parcela do capital total que se destina à reprodução da força de trabalho, que constitui parte relevante da demanda por mercadorias, do mercado.

Não obstante o capital busque formas de superar essa contradição (aumento da produção de bens de consumo de luxo, para o consumo improdutivo dos capitalistas; comércio exterior; etc.), ela acaba se impondo. A superprodução de mercadorias (em relação ao mercado à qual se destinam, para serem realizadas com a taxa de lucro esperada) revela uma superacumulação de capitais, que reduz sua capacidade de geração de lucros. A economia capitalista não consegue mais funcionar da mesma maneira que antes. A crise se instala.

A crise do capital é o momento de ruptura com o ciclo anterior de produção/acumulação, quando explodem as contradições acumuladas naquele período. A taxa de lucro acentua sua trajetória de queda; as bolhas de capital fictício tornam-se insustentáveis e explodem; o crédito se torna muito mais restrito; o mercado se contrai; as mercadorias acumulam-se em estoques indesejáveis, explicitando sua superprodução; os investimentos são interrompidos, dada a superacumulação; iniciam-se ondas de falência e de desemprego; os programas estatais para sustentação do capital são acionados (redução das taxas de juros, emissão de dívida pública e outras formas de capital fictício) e a superacumulação de capital torna-se evidente, impedindo a retomada dos negócios burgueses. Em suma, superprodução de mercadorias, superacumulação de capitais, desvalorização do capital constante (e queda na utilização da capacidade produtiva instalada) e de capital variável (e ampliação do exército industrial de reserva) e queda da taxa de lucro são todos elementos do mesmo fenômeno: as contradições do modo de produção capitalista.

Exatamente essa dinâmica da crise possibilita/objetiva gestar as condições para a retomada dos negócios, após a crise ter atingido o nível necessário de desvalorização tanto do capital constante, quanto do capital variável, o que se refletirá na retomada da taxa de lucro. Um aspecto fundamental da crise no capitalismo – modo de produção baseado na contradição entre burguesia e proletariado – é exatamente a desvalorização do capital variável, da força de trabalho de milhões e milhões de operários e demais classes dominadas. Essa desvalorização é obtida tanto pelas condições econômicas da produção em sentido estrito, quanto pela ação da burguesia nas demais esferas de reprodução: modificação das condições de trabalho nas quais se dá a luta de classes (legislação, jurisprudência, ação estatal, etc.), redução dos recursos estatais para a reprodução dos dominados (saúde, educação, previdência, transportes, moradia, etc.) e aumento na repressão dos aparelhos repressivos de estado. Dessa forma, crise e ofensiva do capital na luta de classes são aspectos do mesmo processo.

Por fim, como as crises do capital sempre envolvem, conjuntamente, superprodução de mercadorias e superacumulação de capitais, uma “possível retomada sustentada da reprodução ampliada do capital” deve resolver essas duas questões. Assim, a crise deve gerar o, e a retomada sustentada deve se basear no, efeito conjunto e cumulativo de uma alta nas taxas de lucro (aumento da exploração) e na expansão dos mercados. Dessa condição necessária fica claro que a “retomada”, a “superação da crise”, expressa o ponto de vista do capital, de sua acumulação e lucratividade. Do ponto de vista do proletariado, essa “saída” da crise implica, também necessariamente, uma deterioração de suas condições de vida e luta.

2.2. Crise Global do Capital, Crise do Imperialismo

Os mais de dez anos de crise do capital atingiram, com impactos diferenciados, todo o sistema imperialista mundial, países dominantes e dominados. Iniciando com a crise imobiliária (subprime) e financeira nos Estados Unidos, que logo virou a chamada “Grande Recessão”; a crise atingiu, como que em ondas, todos os demais países. Basta dar como exemplos a crise das dívidas soberanas na Europa (Grécia, Portugal, Espanha, Irlanda, Islândia, Itália, etc.), principalmente a partir de 2011; a acentuação da estagnação/deflação no Japão, em curso desde os anos 1990; a desaceleração da China, iniciada em 2008 e agravada nesta década; e a crise no Brasil, com a desaceleração econômica desde 2011 transformando-se em recessão aberta em 2014.

A ideologia econômica burguesa descontextualiza, nomeia e individualiza cada uma dessas crises, tratando-as como especificamente nacionais, próprias a cada país, que seriam causadas por problemas de “regulação”, de funcionamento dos mercados ou das políticas econômicas adotadas[3]. A análise científica marxista considera todas essas crises (e a respectiva ofensiva burguesa sobre a classe operária e demais dominados) como elementos, instâncias, partes, da crise do imperialismo, devido às características efetivamente globais do capitalismo desde começos do século XX.

A análise da conjuntura atual deve, portanto, iniciar com as questões gerais, globais, a dinâmica de funcionamento do sistema imperialista. A partir daí, são as características e contradições do capital em cada formação econômico-social, aí incluídas as contradições com o sistema internacional, que são determinantes para a análise concreta da real situação da conjuntura atual em cada país específico.

Essa década de crise do imperialismo provocou modificações significativas no funcionamento da economia mundial, com alterações na divisão internacional do trabalho. Como esse não é o objetivo deste artigo, remetemos os camaradas e leitores para o texto A crise do imperialismo «globaliza» o acirramento da luta de classes (https://cemflores.org/index.php/2014/01/05/a-crise-do-imperialismo-globaliza-o-acirramento-da-luta-de-classes/), de janeiro de 2014.

- O Momento Atual da Crise – Reprodução Ampliada do Capital

Para podermos nos posicionar sobre o momento atual da crise do capital, crise do imperialismo, interessa verificar a quantas anda a “retomada” da economia mundial. Um primeiro indício pode ser obtido das próprias citações do FMI no começo deste artigo. Enquanto em 2007 a “forte expansão global” significava taxas de crescimento anuais ao redor de 5%, o “fortalecimento da aceleração atual” está mais para 3,5%…

3.1. EUA

De uma forma mais detalhada, utilizando a base de dados do FMI sobre a economia mundial (http://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx), podemos comparar o crescimento de cada país no período pós-recessão mundial (2010-2017, para não incluir os anos de 2008-2009, de queda mais acentuada) com a tendência de longo prazo anterior (1981-2007). Note-se que essa métrica aumenta o crescimento do período atual, ao não incluir os anos de queda do PIB, começando pelo ano de “recuperação”, que tende a apresentar maior crescimento pela recuperação da capacidade ociosa. Por outro lado, o período comparativo (1981-2007) inclui tanto anos de recessão quanto de crescimento.

Ainda assim, o ritmo de crescimento cai em todos os países analisados. As taxas anuais de crescimento do PIB per capita nos EUA caem de 2,1% para 1,4%. Isso é suficiente para que, em 2017, o PIB norte-americano estivesse 13,4% (por volta de US$ 3 trilhões!) abaixo de onde “deveria” estar se fosse seguida a tendência do quarto de século anterior (Anexo Estatístico, Gráfico 1). Em 2017 e 2018, a taxa de crescimento do PIB per capita nos EUA é estimada pelo FMI em 1,5% e 1,7%, ligeiramente acima da nova tendência pós-crise (caso se confirmem). Mesmo com todo o otimismo do FMI, essas taxas estão previstas em 1,1% ao ano a partir de 2020 em diante…

Ou seja, essa nova taxa média de crescimento dos EUA (15% do PIB mundial) na última década (e suas projeções) mostra de forma clara que a crise está longe de ser superada e, pelo contrário, parece ter reduzido de forma permanente a taxa de crescimento dos EUA e, com isso, da economia mundial.

Acrescente-se a isso uma característica específica, única, dos EUA enquanto potência imperialista dominante (econômica, financeira e militarmente): a de emissor do dinheiro mundial, do equivalente geral global, o dólar. Isso possibilita aos capitais americanos e aos lá investidos definirem o padrão de valor da economia mundial (ao qual as demais moedas se ajustam); possibilita aos EUA manterem permanentes déficits em transações correntes e fiscais, servindo, por um lado, de demanda adicional, em “última instância”, para a economia mundial e, por outro, de local de aplicação do capital financeiro e fictício “excedente”; permite que se dê nos EUA a definição da taxa de juros básica mundial, garantindo condições de financiamento mais favoráveis aos capitais lá instalados; entre outros. Também por esse aspecto a evolução da economia dos EUA condiciona a dinâmica do capitalismo mundial.

3.2. Alemanha

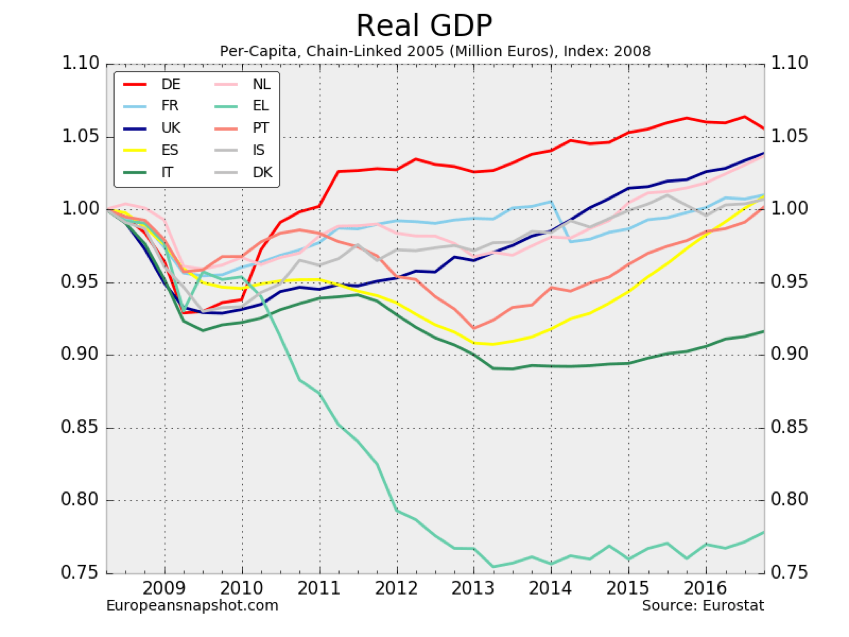

O Gráfico 1 também mostra as mesmas comparações para a Alemanha. Com a queda na taxa de crescimento do PIB per capita alemão, de 1,8% para 1,3% (perda de 8,4%, ou US$ 0,3 bilhões, um décimo da dos EUA), o crescimento da Alemanha acumulado nas últimas quase quatro décadas está praticamente igual ao dos EUA (apenas 4% abaixo). No biênio 2017-18, o FMI projeta elevação de 1,9% e 1,7% na taxa de crescimento do PIB per capita alemão, ambas acima ou iguais às americanas. Essas taxas, caso confirmadas, também estariam acima da nova tendência pós-crise, mas o próprio FMI prevê desaceleração alemã neste ano, convergindo para 1,4% de 2020 em diante (também superior à dos EUA).

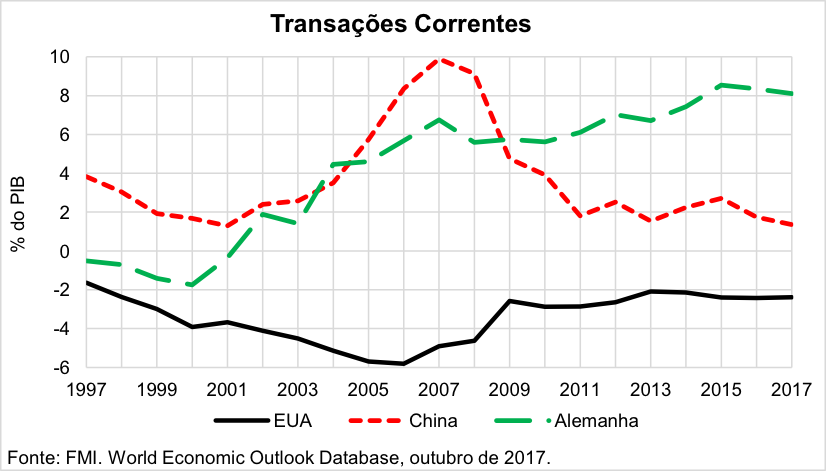

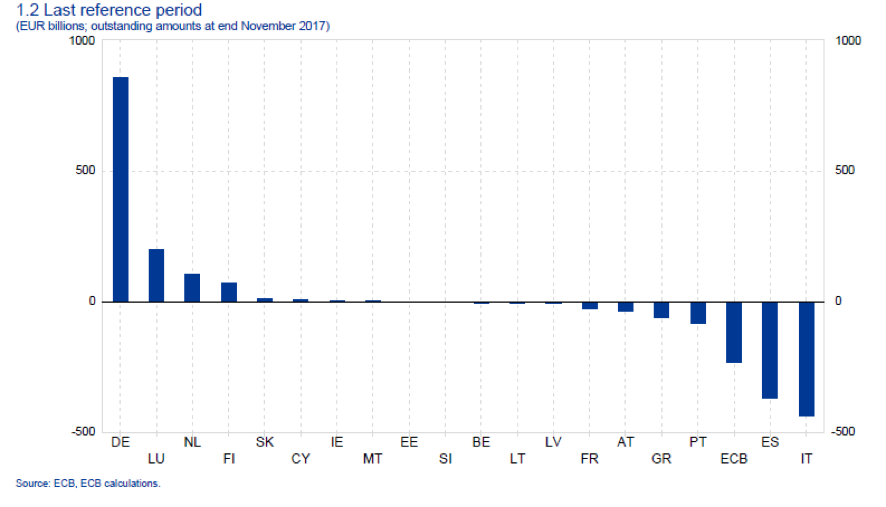

Ainda na Alemanha, o Gráfico 2 mostra o maior dinamismo alemão na comparação com outros dez países europeus. Essa é uma das dimensões da ampliação do domínio alemão na Europa e no mundo à qual devem ser conjugados seu poderio manufatureiro e financeiro. No primeiro caso (manufatura), o país detém o maior superávit em transações correntes (exportações de bens e serviços e recebimento de juros e lucros) dentre os maiores países do mundo, superando 8% do PIB ou US$ 300 bilhões por ano (Gráfico 3). Isso é devido majoritariamente à sua condição de líder mundial na produção de meios de produção, de maior tecnologia e intensidade de capital. No segundo (financeiro), um indicador importante é o sistema de transferência de capitais entre os países da área do euro. Por esse sistema, denominado Target2, os países deficitários obtêm financiamento dos superavitários por meio do Banco Central Europeu. Como se vê no Gráfico 4, a Alemanha funciona como um “FMI regional” na Europa, com posição credora de US$ 855 bilhões. O capital alemão, portanto, exerce o duplo papel de vendedor de mercadorias (para o mundo inteiro) e credor (especialmente para a Europa).

3.3. China

A nova dinâmica do capital nesta década não poupou a China. O PIB per capita que cresceu 9,1% de 1981 a 2007 (10,1% para o PIB total) passou a crescer 7% na média de 2010 a 2017, e permaneceu em queda, chegando a 6,1% em 2017 (e 5,9% em 2018 pela projeção do FMI). A perda acumulada já atinge 12,6%, o que representa US$ 1,9 trilhão. Mas a China não passa apenas por uma redução na sua taxa de crescimento em função do tamanho que passou a ter para a economia capitalista mundial. Essa redução no crescimento é consequência das modificações do capitalismo chinês na última década.

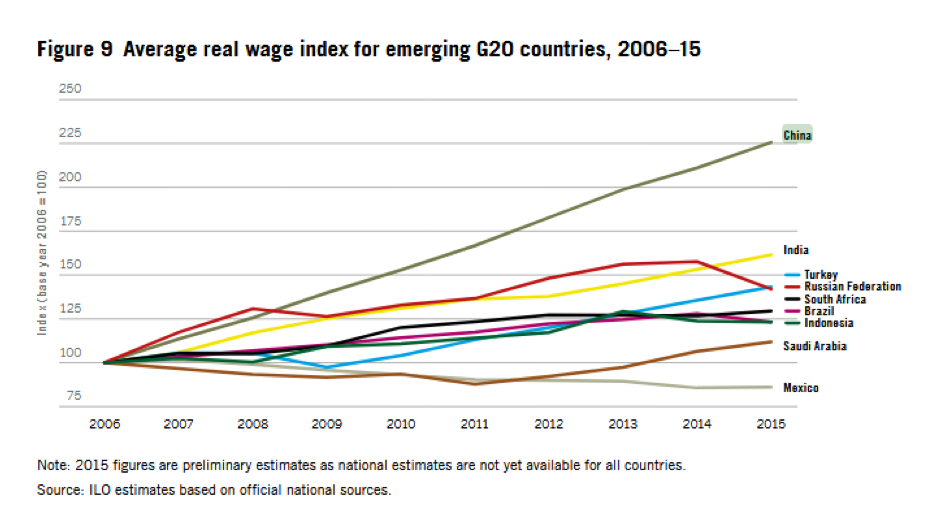

O aspecto central do capitalismo, na China e em qualquer parte, é a contradição burguesia/proletariado. Na China, a especificidade tem sido a constituição e o reforço da burguesia (fruto do alargamento dos espaços para acumulação privada, das joint-ventures de empresas estatais ou privadas – financeiras ou não-financeiras – com capitais estrangeiros, do alargamento gradual, mas constante, da liberalização do setor financeiro, das exportações de capitais para o exterior, etc.) e o acelerado crescimento do proletariado, com a migração campo-cidade. O resultado não poderia ser outro: agravamento das contradições entre classe burguesa e classe operária. O aumento de greves e manifestações[4] (Gráfico 5), além das questões demográficas, têm implicado forte aumento dos salários dos operários chineses, muito embora partindo de patamares muito reduzidos. Estudo da Organização Internacional do Trabalho menciona que os salários reais médios mais que triplicaram entre 2000 e 2010[5], tendência que continuou na atual década (Gráfico 6).

O aumento da composição orgânica do capital e dos salários na China tornaram necessário o aumento da taxa de exploração da força de trabalho, via mais-valia relativa. Isso significou tanto a migração da indústria chinesa para a produção de mercadorias mais intensivas em capital quanto a transferência das manufaturas intensivas em trabalho para seus países vizinhos (exportação de capital chinês). Uma maneira de medir essas modificações está no Gráfico 3, no qual o superávit em transações correntes da China se reduziu de quase 10% do PIB em 2007 (pré-crise), para 1,4%, dez anos depois, mesmo tendo obtido, em 2017, o maior superávit da história do comércio exterior China-EUA (US$ 276 bilhões)[6].

Aqui é importante detalhar essa contradição entre o aumento do superávit China-EUA com a redução do superávit China-Resto do Mundo. A relação China-EUA se intensificou e modificou nesta década. Tanto os capitais chineses quanto os capitais imperialistas instalados na China continuam a produzir mercadorias para o maior mercado capitalista do mundo. Ao fluxo de mercadorias da China para os EUA corresponde o fluxo de capitais dos EUA para a China (tanto o pagamento das mercadorias quanto os investimentos/exportações de capitais). Se do ponto de vista do comércio exterior há um aprofundamento dessa relação (aumento das exportações e do superávit), do ponto de vista dos capitais há uma importante mudança. Até 2010, os EUA eram o destino principal da “sobra” de capitais chineses, ou seja, as reservas internacionais da China eram aplicadas em títulos do Tesouro dos EUA. De 2001 a 2010, a média anual desses “investimentos” chegou a US$ 110 bilhões (com pico de US$ 265 bilhões em 2010), tornando a China o maior detentor estrangeiro da dívida pública dos EUA. De 2011 a novembro de 2017, essa média anual se reduziu para US$ 2 bilhões[7]. Quais os novos destinos do capital chinês?

Para responder a essa questão, é preciso analisar as relações econômicas, comerciais e financeiras da China com o Resto do Mundo. Do ponto de vista econômico, a China reforça, cada vez mais, uma zona integrada de produção no Sudeste Asiático, cujo centro é a própria China. Além disso, amplia sua rede de fornecedores de insumos e matérias-primas no mundo todo, especialmente na África e América Latina, mediante o estabelecimento de relações econômicas de longo prazo (seja por meio de contratos de importações, seja pela concessão de empréstimos e financiamentos, ou por investimento direto). Dessa forma, em termos comerciais, a China “recicla” seu superávit com os EUA e outros países imperialistas sob a forma de déficits com seus países fornecedores de insumos ou matérias-primas. O reflexo desse menor superávit comercial global da China é uma menor acumulação de reservas internacionais. Mas a China está, na verdade, reduzindo suas reservas. Após atingirem valor recorde de US$ 4 trilhões, em junho de 2014, as reservas chinesas perderam US$ 1 trilhão, um quarto daquele total, até janeiro de 2017[8]. A razão para isso é a crescente exportação de capitais chineses para o exterior, que passaram a superar os investimentos estrangeiros naquele país.

Desde Lênin, os marxistas aprenderam a identificar a exportação de capitais como um traço característico da atual fase imperialista do capitalismo, realizado pelas principais potências imperialistas do planeta. O desenvolvimento do capitalismo na China não poderia levar a uma trajetória distinta. Exportação de capitais; consolidação de zona de influência econômico-produtiva, comercial e financeira (no caso no Sudeste Asiático); estabelecimento de relações de longo prazo (colônias de novo tipo?) com fornecedores de insumos e de matérias-primas[9]; expansão de sua influência comercial e financeira no mundo com diferentes iniciativas (banco de desenvolvimento, acordos multilaterais de reservas internacionais, a iniciativa One Belt, One Road, etc.), todas essas são características que tem se reforçado nos últimos anos.

Internamente, as contradições do capitalismo se agravam na China. Além da já mencionada (burguesia/proletariado), existem indicadores significativos de sobreinvestimento, o que aumenta a composição orgânica do capital e reduz a produtividade desse capital, tendendo a reduzir a taxa de lucro. Boa parte desse investimento é financiado mediante expansão da dívida pública (Gráfico 7), seja diretamente pelo governo central ou com empréstimos de bancos públicos a governos estaduais e municipais. Dessa maneira, o crescimento da dívida pública (capital fictício) conecta-se com o aumento do crédito bancário de qualidade duvidosa (que também pode tornar-se capital fictício), expondo a fragilidade do setor bancário chinês.

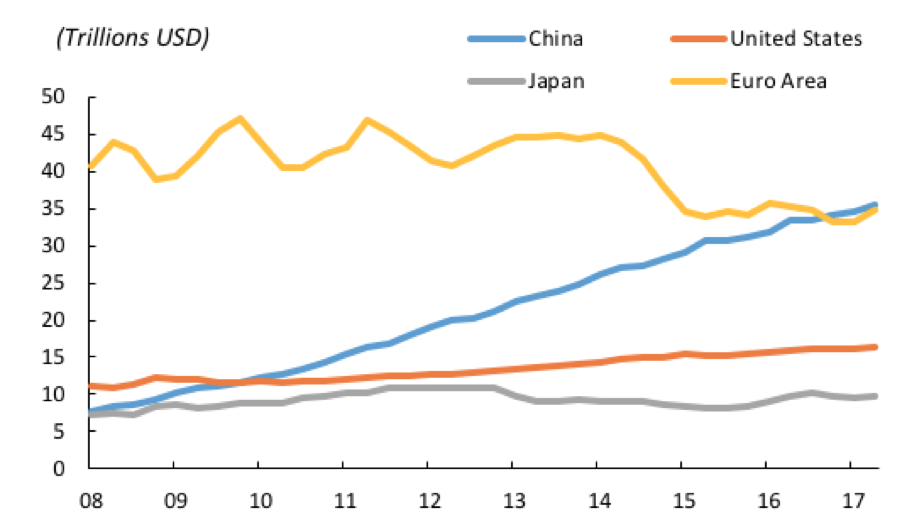

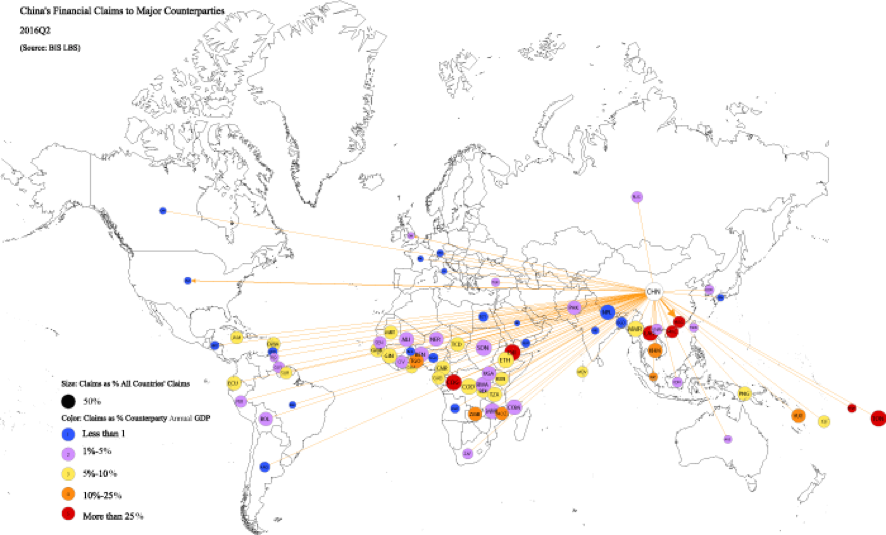

Por falar no setor bancário chinês, os impactos dos sucessivos programas de financiamento ao investimento desde a crise levaram o setor bancário na China a ser o maior (Gráfico 8), com ativos totais de US$ 35 trilhões (300% do PIB), e o mais alavancado do mundo (28% do total)[10]. Além do já ressaltado papel para a acumulação interna, o setor bancário chinês é importante ferramenta de exportação de capitais, financiando projetos de investimento e relações comerciais com o exterior. Uma olhada no Gráfico 9 deve bastar para comprovar a tese que estamos levantando.

Nesse cenário, é importante a capacidade do Estado chinês de adotar sucessivos programas (financiamento e investimento) buscando evitar uma crise, não obstante a contínua desaceleração do ritmo de sua reprodução ampliada. De cada um desses programas se seguem contradições agravadas, necessitando de programas cada vez maiores, em um ciclo vicioso crescente. Nessa conjuntura, a recente centralização ainda maior do poder político, econômico e militar nas mãos de Xi Jinping e da fração dominante da classe dominante, a burguesia chinesa, parece indicar a necessidade do poder burguês de adotar as políticas econômicas vistas como necessárias para evitar a crise, de reforçar sua unidade de ação para a expansão internacional (também forma de buscar evitar a crise) e de ampliar a repressão interna.

3.4. Comércio Exterior

A evolução do comércio exterior também deve ser parte indispensável à análise da conjuntura da economia mundial. Ao ampliar a escala da produção e acelerar a acumulação, o comércio exterior tornou-se o próprio produto do modo de produção capitalista, impactando, obviamente, a tendência de evolução da taxa de lucro[11]. Do poço de petróleo na Arábia Saudita ou na Venezuela à mina de minério de ferro no Brasil ou na Austrália; da montadora de IPhones na China à montadora de BMW na Alemanha; das fazendas de soja nos EUA ou no Brasil às fábricas têxteis espalhadas pelo sudeste asiático – todas essas atividades têm como finalidade produzir mercadorias diretamente para o comércio exterior. Dessa maneira, o comércio exterior não apenas é o objetivo direto de parcela da produção de mercadorias, como também influencia, pela concorrência, as condições de produção/realização das demais mercadorias produzidas para os respectivos mercados nacionais.

Com o imperialismo, o surgimento dos monopólios transnacionais e a cada vez mais efetiva integração econômico-produtiva-financeira mundial, o papel do comércio exterior para a produção e realização de mercadorias se amplia. As condições de concorrência se alteram, impactando as condições de realização e a taxa de lucro e, portanto, as próprias condições de produção ao redor do mundo. No artigo “Francisco Martins Rodrigues: sobre a atualidade do conceito de Imperialismo” (https://cemflores.org/index.php/2016/12/15/francisco-martins-rodrigues-sobre-a-atualidade-do-conceito-de-imperialismo/) apresentamos estatísticas da ONU mostrando que esses monopólios transnacionais “controlam diretamente (ou participam de) por volta de dois terços do comércio mundial de mercadorias”. Para isso, esses monopólios controlam diretamente não apenas as condições de produção (especificações técnicas, custo de produção, etc.) nas suas próprias filiais ao redor do mundo, mas também em toda a intrincada teia de fornecedores de matérias-primas e produtos intermediários, para os quais são, em grande parte das vezes, os únicos compradores. Assim, a atuação dos monopólios transnacionais, via produção internacional e comércio exterior, exerce uma pressão baixista para a equalização dos salários, buscando ampliar sua taxa de lucro.

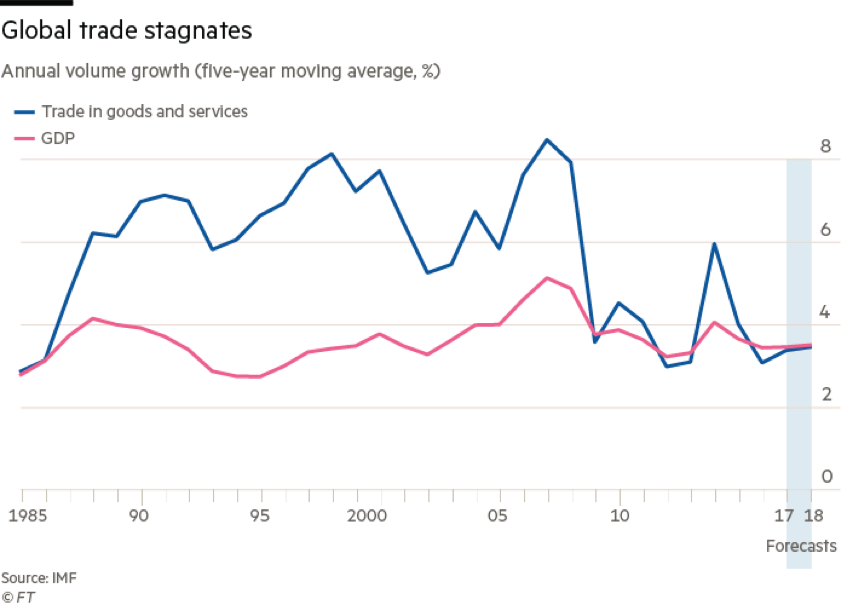

A globalização e a ascensão da China capitalista, a partir dos anos 1980, impulsionaram o comércio exterior, tornando-o um dos elementos dinâmicos da acumulação capitalista. Como podemos ver no Gráfico 10, de 1985 a 2007, o crescimento médio anual do comércio exterior foi o dobro do PIB mundial. Com a crise, essa tendência se rompeu. Em 2008-9, houve um colapso do comércio exterior, com queda de 20% (ver a figura 2 do link https://voxeu.org/article/tale-two-depressions-what-do-new-data-tell-us-february-2010-update). Depois disso, o comércio exterior passou a crescer às mesmas taxas do PIB mundial que, como vimos acima, reduziram-se de forma significativa. Em 2017, o FMI estima que o volume do comércio exterior de bens e serviços tenha crescido 4,2%, caindo para 4% neste ano.

Esse lento crescimento do comércio exterior na conjuntura atual parece ser fruto da menor demanda dos principais países imperialistas. Os EUA, o “comprador internacional em última instância” dados os seus enormes e crescentes déficits comerciais até a crise (chegaram a 6% do PIB), estão com o déficit em transações correntes estabilizado desde 2009 (Gráfico 3) em nível bem mais baixo (2% do PIB). A China desacelera de forma constante e o Japão e a Europa permanecem estagnados.

Para o conjunto da economia mundial, portanto, o comércio exterior não parece mais conseguir ser uma “válvula de escape” para estimular a acumulação e a recuperação da taxa de lucro. Por outro lado, a continuada expansão das exportações da Alemanha e da China indica que o comércio exterior permanece como instrumento para a ampliação da escala de produção e dos lucros para alguns países/setores o que, dada a restrição do seu lento crescimento mundial, implica necessariamente que esse mesmo comércio exterior impõe redução da produção e/ou especialização produtiva para um conjunto maior de países. A análise mais detalhada do comércio exterior fornece indicações importantes sobre a capacidade produtiva e condições de concorrência de cada país e seus setores na economia mundial, assim como as mudanças que vão ocorrendo nessa relação contraditória economia nacional/economia mundial, divisão internacional do trabalho, ao longo do tempo.

- O Momento Atual da Crise – Expansão do Capital Fictício

“De fato, onde quer que a expansão fictícia do capital tenha se desenvolvido mais é ali que a crise começa – tulipas, mercado acionário, dívida imobiliária, dívida corporativa, dívida bancária, dívida pública, e assim por diante. O setor financeiro é frequentemente onde a crise começa, mas um problema no setor produtivo é a causa” (pg. 26).

Michael Roberts. The Long Depression.

A “causa”, à qual Michael Roberts se refere, é a incapacidade dos capitais aplicados nos setores produtivos da economia de se reproduzirem ampliadamente à taxa de mais-valia desejada, esperada. Essa incapacidade é um importante condicionante da expansão do capital fictício, como veremos. Portanto, uma avaliação do momento atual da crise do capital também pode ser feita a partir da evolução do montante de capital fictício global.

Todos recordamos os níveis então sem precedentes que o capital fictício (bolsas de valores, derivativos e outros instrumentos financeiros especulativos) alcançou às vésperas da crise de 2007-08. Na sequência da eclosão da crise, esses montantes desmoronaram como castelos de cartas. Vários instrumentos especulativos dos mercados financeiros internacionais, principalmente, mas não apenas, nos EUA, viram seu valor “de mercado” se reduzir a zero. A bolsa de valores de Nova Iorque perdeu 54% do pico pré-crise, em outubro de 2007, até março de 2009, e só retornaria àquele nível em março de 2013. Essa desvalorização de capital fictício durante a crise também é parte da desvalorização geral de capital, que busca retomar as condições de acumulação e de lucratividade.

Em que ponto está hoje a valorização fictícia de capitais? O que isso diz sobre a situação da economia capitalista global?

4.1. Capital Fictício e Crise

Em termos gerais, a valorização fictícia de capitais pode ser encarada como uma fonte alternativa de lucro para os proprietários desse capital. Afinal, esse lucro só é fictício (não oriundo do processo produtivo) do ponto de vista do capital em geral[12]. Para cada capitalista individual, ele é muito real! Ao menos até sua “bolha” estourar, como agora com os bitcoins, e, talvez, as bolsas de valores.

Assim, grosso modo, a incapacidade para realizar uma acumulação produtiva ampliada à taxa de lucro esperada é o que estimula a “fuga” de capital para a acumulação fictícia. Parodiando Bertolt Brecht: “Mas uma coisa é fatal / É preciso lucro para o capital / E não havendo na produção / Onde obter, senão na especulação?”[13]. Dessa forma, o crescimento do capital fictício representa um indicador da falta de capacidade de acumulação ampliada/lucratividade da economia.

O que temos visto na economia mundial nesta década indica que, após a expressiva queima de capitais (reais e fictícios) durante a crise, o ciclo de acumulação fictícia retornou a todo o vapor, seus circuitos foram reconstruídos e seus montantes quebraram novos recordes. Ou seja, a queima de capitais na maior depressão da economia capitalista após 1929 ainda não terá sido suficiente para restabelecer um ciclo ascendente sustentável para a economia mundial, o que se expressa na redução das taxas de crescimento, conforme exposto acima.

Do ponto de vista da acumulação fictícia, o momento atual da economia mundial pode ser entendido, grosso modo, como similar à etapa pré-crise. O momento anterior à crise é, em geral, caracterizado por uma aceleração de curto prazo das economias capitalistas, com crescimento rápido das diversas esferas de capitalização fictícia. Isso aconteceu até 2007-8 e, tudo indica, está acontecendo agora novamente.

4.2. Dívida Pública

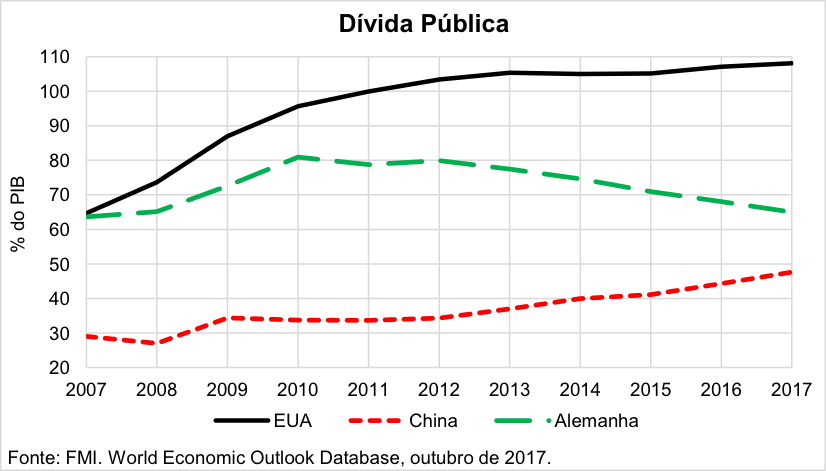

O enorme aumento da dívida pública foi uma das maneiras do capital buscar manter algum nível de acumulação e lucratividade durante a crise. Todos os países imperialistas expandiram seu endividamento público no momento mais agudo da crise. Exceto na Alemanha, todos continuaram a fazê-lo até 2017. Os casos de EUA (dívida pública estável em 105% do PIB de 2013 a 2015 e depois voltando a crescer, para 108,1% em 2017) e China (crescimento acelerado nos últimos cinco anos, de 34,3%, em 2012, para 47,6%, em 2017) podem ser vistos no Gráfico 7 do Anexo Estatístico. Os demais principais países imperialistas também foram pelo mesmo caminho. O Japão – país cuja crise/estagnação/deflação iniciou-se ainda nos anos 1990 – tem a maior dívida pública (183% do PIB em 2007 e 240% em 2017) e em contínua expansão. Na Inglaterra, a dívida pública em proporção ao PIB mais que dobrou de 2007 a 2017. Na França, esse aumento foi de 50%, para 97% do PIB. A Itália já supera 133% do PIB.

Um exercício simples mostra a dimensão do capital fictício gerado pelo aumento das dívidas públicas dos países do G7 mais a China. Se considerarmos o aumento da relação dívida/PIB nesses países de 2007 a 2017 e multiplicarmos essa variação pelo PIB de cada país em 2017, temos uma estimativa do valor, em dólares correntes, do aumento de capital fictício em circulação. Para os oito países considerados, esse montante adicional chega a US$ 16,5 trilhões (dos quais metade gerado pelos EUA).

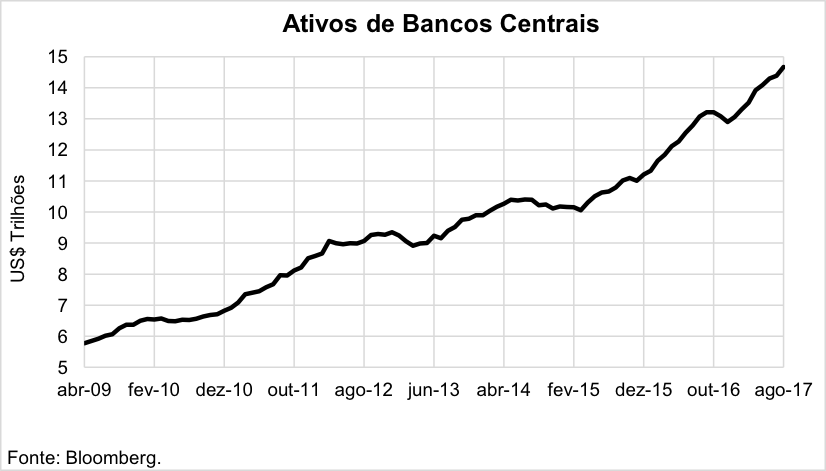

4.3. Emissão de Moeda Pelos Bancos Centrais

Os bancos centrais dos principais países imperialistas foram outra fonte importante de criação de capital fictício pelos aparelhos de Estado do capital em função da crise, com as chamadas políticas de “expansão quantitativa” (quantitative easing). Os bancos centrais criam moeda e as utilizam para a compra de títulos de dívida pública ou privada detidos por empresas não financeiras. Dessa maneira, essas empresas trocam seus ativos (muitas vezes sem valor de mercado) potencialmente por capital-dinheiro, o que lhes permitiria, esse era o objetivo, iniciar um novo ciclo produtivo e de acumulação. Por outro lado, a inundação de dinheiro novo nos mercados de títulos reduz a taxa de juros praticada nesses mercados, levando-a a níveis recordes de baixa e, em alguns casos, até mesmo a taxas de juros negativas! A forma de mensurar esse processo é pela expansão dos balanços patrimoniais dos bancos centrais, seja pelo lado dos ativos (crescimento dos títulos de dívida adquiridos), seja pelo passivo (crescimento da moeda emitida para essas aquisições).

De 2009 a 2017, essa política gerou aproximadamente US$ 10 trilhões em capital fictício novo, dos quais US$ 1,6 trilhão apenas nos últimos 12 meses até agosto de 2017 (Gráfico 11). No primeiro momento, até 2014, essa política foi dirigida principalmente pelo banco central dos EUA (US$ 2,4 trilhões). A partir de 2015, os EUA a interrompem e o Banco Central Europeu assume a liderança (US$ 2,5 trilhões). O banco central do Japão permaneceu ativo durante os dois períodos (totalizando US$ 3,4 trilhões). Com essa ação coordenada, a atividade dos bancos centrais permanece injetando mais de US$ 1 trilhão por ano na economia mundial.

Se dispor de capital-dinheiro em mãos é certamente necessário para o início de um ciclo produtivo, não é menos certo que o burguês necessita da perspectiva de produção/realização de suas mercadorias com a taxa de lucro esperada para iniciar sua produção. No cenário atual de crise/estagnação mundial, a montanha de capital fictício gerada pelos bancos centrais tem servido majoritariamente para financiar o aumento da dívida pública, para inflar as bolsas de valores, para cevar outras bolhas de ativos especulativos, para manter as taxas de juros nos seus menores níveis históricos.

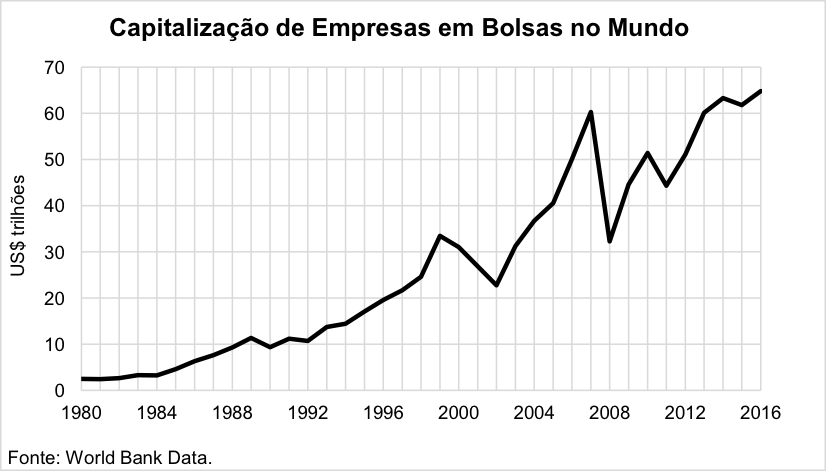

4.4. Bolsas de Valores

Outro local em que se continua a registrar expansão de capital fictício (pelo menos até 26 de janeiro!) são as bolsas de valores. O Banco Mundial compila e agrega dados anuais das principais bolsas mundiais sobre a evolução do valor de mercado (capitalização) das empresas listadas (Gráfico 12). Após o crash – queima de capital fictício – das bolsas em 2008, queda de aproximadamente 50%, as bolsas dos EUA, China e Japão retomaram seu pico prévio (2007) em 2013/2014 e continuaram em expansão. De 2008 até 2016 esse montante de capital fictício havia aumentado US$ 32,6 bilhões e atingido US$ 64,9 bilhões.

Essa base de dados do Banco Mundial também nos apresenta a composição por país desse total mundial. Em 2016, última informação disponível, os principais países são: EUA, US$ 27,4 bilhões (42% do total); China, US$ 7,3 bilhões (11%); Japão, US$ 5 bilhões (8%) e Alemanha, US$ 1,7 bilhão (3%).

Só que a partir de 2016 houve um crescimento ainda mais acelerado dos indicadores das bolsas de valores[14]. A bolsa de Nova Iorque cresceu 70% desde então até 26 de janeiro de 2018 (25,1% em 2017 e 7,7% em janeiro, até o dia 26). No mesmo período, a Bolsa de Frankfurt subiu 52,4%. Os comportamentos foram similares nas bolsas de Japão, Inglaterra, França e Itália.

E então, mais uma vez, tudo o que parecia sólido se desmanchou no ar. Em 5 de fevereiro, a Bolsa de Nova Iorque caiu 4,6% e levou outro tombo similar (-4,1%) no dia 8. Com isso, o castelo de cartas das demais bolsas caíram mundo afora. Até a sexta-feira, dia 9, a queda acumulada em Nova Iorque atingia 9,1%. Os capitalistas se apressaram em minimizar o impacto. O presidente do Federal Reserve de Nova Iorque disse que “até agora, diria que é fichinha”[15]. Um consultor de Nova Iorque vê essa queda como “efeito colateral do sucesso”[16].

Se essa queda será o início de uma maior queima de capital fictício, estouro da bolha acionária, ou se o capital conseguirá evitá-la – afinal neste ano deverão ocorrer os principais impactos da reforma tributária de Trump, aprovada no final de 2017, reduzindo impostos e aumentando os lucros – isso ainda permanece incerto. O que é certo é que o crescimento acelerado das bolsas ao redor do mundo, tal como vimos em 2016 e 2017, é o caminho acelerado para sua ruína.

4.5. Conclusão Provisória Sobre o Capital Fictício

Nos itens acima vimos que três importantes formas de acumulação de capital fictício permanecem em expansão neste início de ano, atingindo níveis recordes históricos. Ainda está em aberto quando ocorrerá sua “correção” e se os eventos das últimas semanas nas bolsas mundiais serão este início ou apenas “fichinha”.

As condições de crédito (liquidez) global parecem ter crescido rapidamente após a crise e ter se estabilizado em níveis recordes nos dois últimos anos – medidas pelo total do crédito bancário ao “setor não-financeiro” ou pelo saldo dos títulos de dívida privada no mercado internacional – ou mesmo começam a apresentar contração, como no caso dos derivativos[17]. Relatório recente da agência de rating Standard & Poor’s alerta para o risco desse nível recorde. Analisando 13 mil empresas no mundo, concluiu que o percentual de altamente alavancadas é hoje (37%) maior que em 2007 (32%) e que o total da dívida dessas empresas não-financeiras passou de 81%, em 2011, para 96%, em 2017, do PIB mundial[18].

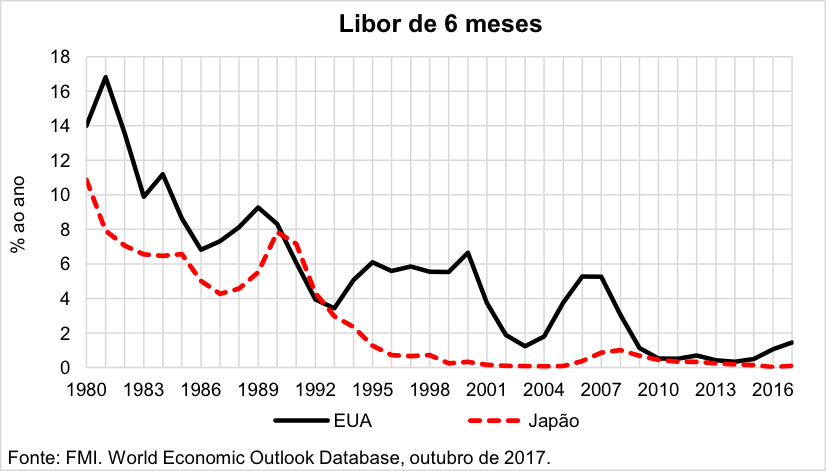

Isso não obstante as taxas de juros internacionais permanecerem muito próximas de zero (mais precisamente entre ligeiramente negativas até 2,8%), tanto as de curto prazo, como a Libor de seis meses, pelas quais os juros em dólar se aproximaram dos em ienes (Gráfico 13), quanto as de longo prazo, geradas no mercado de títulos de dívida pública de 10 anos (EUA, 2,8%; Alemanha, 0,3%; Japão, 0,07%).

As condições de liquidez global são fundamentais para continuar financiando a geração de capital fictício. Por um lado, aumentam a dívida pública e a emissão de moeda pelos bancos centrais. Por outro, os mercados de crédito globais (bancário ou títulos privados) encontram-se em níveis recordes. Apenas os mercados de derivativos parecem estar em queda. Não se sabe para qual lado a balança vai pesar, se para a continuidade da acumulação fictícia de capitais ou para sua desvalorização.

Se é evidente que uma desvalorização significativa do capital fictício (estouro das bolhas) pode constituir um início da crise, agora como em 2007-8 e nas crises anteriores, é preciso ficar claro também o que significa a continuidade de sua acumulação ou mesmo a mera manutenção dos níveis recordes observados atualmente. Com a palavra Michael Roberts:

“E o problema da recuperação sob o modo capitalista de produção é, portanto, intensificado quando o capital fictício atinge um nível tal, sem precedentes, que é necessário um período muito longo para eliminá-lo” (pg. 97).

Michael Roberts. The Long Depression.

Mantido o nível atual de capitalização fictícia, não haverá recuperação sustentada.

- O Momento Atual da Crise – Evolução da Taxa de Lucro

Obter uma taxa de lucro crescente é o objetivo central da produção capitalista. Investir em máquinas mais modernas, baratear suas mercadorias em relação às dos seus concorrentes, apropriar-se dos seus capitais (centralização de capital), reduzir o preço pago pelos insumos de produção aos outros capitalistas, intensificar a exploração dos seus operários, pagar-lhes salários abaixo do seu valor, sonegar impostos, fraudar licitações e subornar agentes do Estado, etc. todas essas são formas de aumentar a taxa de lucro.

Mas o próprio “sucesso” capitalista implica uma tendência decrescente para a taxa de lucro. Dessa maneira, observa-se o início de uma redução cíclica na taxa de lucro antes do início da crise, quando então essa queda se acentua. A questão passa a ser como calcular de forma precisa a taxa de lucro, tal qual definida por Marx, a partir das estatísticas oficiais existentes.

Aqui não parece haver uma maneira única ou consensual de realizar esse cálculo dentre os marxistas que se dedicam a tal tarefa. Muito embora as tendências gerais de longo prazo sejam as mesmas, pode haver significativas diferenças em períodos específicos, tanto no nível da taxa quanto em sua variação.

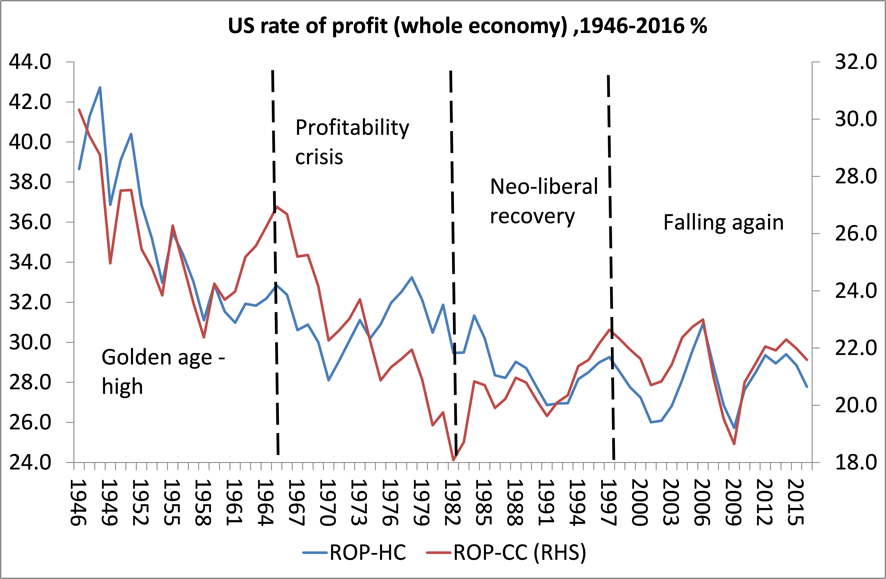

No gráfico 14 apresentamos a estimativa mais recente que encontramos, a de Michael Roberts (na verdade, duas estimativas, com duas metodologias diferentes), que atualiza o cálculo até 2016 para os EUA. Segundo esse autor, a taxa de lucro da economia americana atingiu um piso com a crise e, em seguida, voltou a crescer como consequência da própria crise. Só que esse movimento se esgotou em 2014 sem atingir uma taxa de lucro superior ao máximo pré-crise. Nos dois últimos anos (2015 e 2016) a taxa de lucro voltou a cair. Aparentemente, em 2017 foi mantido o mesmo nível do ano anterior. Neste ano, o crescimento ligeiramente maior da economia mundial pode dar uma pequena recuperação aos lucros.

As evidências que existem (ou as que conseguimos obter para este texto) indicam que não há qualquer indício de recuperação consistente das taxas de lucro para os EUA, logo que não se deve falar em qualquer forma de recuperação sustentada da economia americana (e, com ela, da economia mundial). Se essa incapacidade de retomar a taxa de lucro indica que uma nova recessão do capitalismo mundial se aproxima, ela indica também uma maior ferocidade do capital sobre a classe operária e as demais classes dominadas.

- Conclusões Provisórias

Neste texto vimos que a tendência de crescimento da economia mundial se reduziu significativamente nesta década, quando comparada às suas médias de longo prazo (um quarto de século desde 1980 a 2007). Da mesma forma, ao menos nos EUA, as taxas de lucro se recuperaram apenas ligeiramente após 2007-9, sem conseguirem alcançar seu nível anterior e voltaram a se reduzir em 2015 e 2016, devendo ter ficado estabilizadas no ano passado. Por outro lado, mas não por acaso, o montante de capital fictício na economia mundial só cresce, batendo os recordes de 2007.

O que isso indica para o sistema imperialista mundial?

Em um mundo onde os capitais enfrentam crescente dificuldade de valorização à taxa de lucro esperada, podem-se esperar três consequências, não excludentes.

- Uma nova crise do capital em nível global;

- Um aumento da concorrência entre capitais, um buscando expropriar o outro, gerando crescimento de conflitos interimperialistas. Suas expressões são o belicismo protecionista dos EUA, do qual Trump é apenas a expressão atual; a expansão internacional do capital (comércio, investimentos e crédito) chinês (e do seu poderio militar); o reforço do capital alemão na Europa. Uma decorrência dessa contradição agravada é a maior possibilidade de guerras e/ou conflitos diversos nas disputas de mercados para acumulação de capitais;

- Um agravamento da tendência para um maior nível de exploração do proletariado e das classes dominadas na luta de classes.

A conclusão óbvia é que o capitalismo não tem mais nada a oferecer. Cabe ao proletariado, às classes dominadas do mundo todo, derrubá-lo!

Anexo Estatístico

Gráfico 1 – Crescimento do PIB Per Capita Real e Tendência Pré-Crise nos EUA e na Alemanha (1981-2017).

Gráfico 2 – Crescimento Acumulado do PIB Per Capita Real em dez países europeus (2008-2016). DE = Alemanha.

Fonte: https://europeansnapshot.com/2017/01/26/a-tale-of-three-europes/

Gráfico 3 – Transações Correntes (Bens, Serviços e Renda do Capital – Juros e Lucros) como % do PIB (1997-2017).

Gráfico 4 – Saldos das Transferências (Financiamentos) Intraeuropeias (Novembro de 2017). DE = Alemanha.

Fonte: http://sdw.ecb.europa.eu/reports.do?node=1000004859.

Gráfico 5 – Mapa das Greves na China (2016)

Fonte: http://maps.clb.org.hk/strikes/en.

Gráfico 6 – Crescimento dos salários médios reais (2006-2015)

Fonte: Organização Internacional do Trabalho (OIT). Global Wage Report 2016/17: Wage inequality in the workplace. Genebra, 2016, pg. 12. http://www.ilo.org/wcmsp5/groups/public/—dgreports/—dcomm/—publ/documents/publication/wcms_537846.pdf.

Gráfico 7 – Crescimento da Dívida Pública Pós-Crise nos EUA, China e Alemanha

Gráfico 8 – Ativos Totais dos Setores Bancários Nacionais (US$ trilhões)

Fonte: https://voxeu.org/article/chinese-banking-system.

Gráfico 9 – Ativos Externos (Créditos e Financiamentos) do Setor Bancário Chinês por Países de Destino

Fonte: https://voxeu.org/article/chinese-banking-system.

Gráfico 10 – Crescimento Real do Comércio Internacional (Bens e Serviços) e do PIB Mundial (1985-2018)

Fonte: https://thenextrecession.wordpress.com/2018/01/26/davos-and-the-donald/.

Gráfico 11 – Ativos de Bancos Centrais (EUA, Área do Euro, Japão e Inglaterra

Fonte: http://www.bcb.gov.br/htms/estabilidade/2017_10/refBalancoBancosCentrais.pdf.

Gráfico 12 – Capitalização de Mercado das Empresas Domésticas Listadas em Bolsas de Valores

Fonte: https://data.worldbank.org/indicator/CM.MKT.LCAP.CD.

Gráfico 13 – Taxas de Juros de Curto Prazo (Libor) nos EUA e no Japão

Gráfico 14 – Estimativa de Cálculo para a Taxa de Lucro nos EUA

Fonte: https://thenextrecession.wordpress.com/2017/12/29/forecast-for-2018-the-trend-and-the-cycles/.

[1] FMI. World Economic Outlook. Capítulo 1. Outubro de 2017. Disponível em http://www.imf.org/en/Publications/WEO/Issues/2017/09/19/~/media/Files/Publications/WEO/2017/October/pdf/main-chapter/c1.ashx.

[2] FMI. World Economic Outlook – Update. Julho de 2007. Disponível em http://www.imf.org/en/Publications/WEO/Issues/2016/12/31/~/media/Websites/IMF/imported-flagship-issues/external/pubs/ft/weo/2007/update/01/pdf/eng/_0707pdf.ashx.

[3] Na crise do capital no Brasil atual, o diagnóstico unânime dos economistas liberais burgueses é que a mesma é devida às políticas econômicas do segundo mandato Lula e do primeiro mandato Dilma (“Nova Matriz Econômica”). Uma rápida pesquisa na internet traz exemplos dos economistas/articulistas liberais mais notórios:

– Armínio Fraga: https://www1.folha.uol.com.br/ilustrissima/2018/02/reformas-para-o-brasil-ganhar-espaco-no-tabuleiro-mundial.shtml;

– Gustavo Franco: http://www.gustavofranco.com.br/uploads/files/60%20perpectivas%20para%202018%20-%20sete%20em%20cada%2010.pdf;

– Samuel Pessôa: http://bibliotecadigital.fgv.br/ojs/index.php/rce/article/view/21268/20017.

[4] China Labour Bulletin (http://www.clb.org.hk/) é uma organização de Hong Kong que vem tentando sistematizar as informações de greves e conflitos laborais da China (incluso Hong Kong). De acordo com seus dados mais recentes, as greves se ampliam do setor manufatureiro para o de serviços e a construção, atingindo não apenas as empresas privadas, mas também as estatais (“SOE – state-owned enterprises”). As razões do protesto operário são as mesmas de qualquer país capitalista: demissões, baixos salários, atrasos no pagamento, longas jornadas, insegurança, etc. (http://www.clb.org.hk/content/economic-recovery-means-more-bad-jobs-china%E2%80%99s-workers).

Bastante relevante é o relato da luta dos metalúrgicos da Volkswagen (que gera 49% dos seus lucros globais na China!) em Changchun: terceirizados recebendo metade do salário dos demais operários, sem horas extras nem seguro-saúde nem demais benefícios; não cumprimento da legislação trabalhista; repressão policial às manifestações; prisões; processo criminal contra um dos líderes por “juntar uma multidão para perturbar a ordem pública” (http://clb.org.hk/content/one-year-struggle-continues-volkswagen-workers-changchun).

[5] Citado por Michael Roberts. The Long Depression. How It Happened, Why It Happened and What Happens Next. Chicago: Haymarket Books, 2016, pg. 258.

[6] Ver, por exemplo: https://exame.abril.com.br/economia/superavit-comercial-da-china-com-eua-atinge-us-2758-bi-em-2017/.

[7] Informações disponíveis em https://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticsec2.aspx.

[8] Informações disponíveis em https://fred.stlouisfed.org/series/TRESEGCNM052N.

[9] A esse respeito ver o interessante artigo China’s Creditor Imperialism (algo como “O Imperialismo de Credor da China”): https://www.project-syndicate.org/commentary/china-sri-lanka-hambantota-port-debt-by-brahma-chellaney-2017-12?utm_source=Project+Syndicate+Newsletter&utm_campaign=fee9988f36-sunday_newsletter_24_12_2017&utm_medium=email&utm_term=0_73bad5b7d8-fee9988f36-105811861.

[10] “Alavancado” se refere à relação entre o total emprestado pelo(s) banco(s) e o seu capital. As “regras” internacionais preveem capital mínimo de 8% do total dos ativos ponderados pelo risco, logo uma alavancagem de 12,5 vezes (total de empréstimos, 100, dividido pelo total do capital, 8).

Quanto mais alavancado um banco (como é o caso dos bancos chineses), mais ele se parece com um esquema de “pirâmide”. Dessa forma, o capital bancário, ao criar para seus devedores somas crescentes de capital-dinheiro, só precisa de algumas inadimplências para ver o castelo de cartas cair, ou para seu capital tornar-se fictício.

Os dados citados encontram-se em https://www.bloomberg.com/news/articles/2018-02-05/s-p-warns-high-corporate-debt-could-trigger-next-default-cycle.

[11] Karl Marx. O Capital: crítica da economia política. Livro 3, Volume IV. 3ª edição. São Paulo: Nova Cultural, 1988, pg. 171.

[12] “O crédito é a base do capital fictício, isto é, capital dinheiro avançado para títulos de propriedade do capital produtivo e não produtivo – ações, bônus, derivativos e assim por diante. Os preços desses ativos antecipam futuros rendimentos do investimento em ativos reais e financeiros. Mas a realização desses rendimentos depende, em última instância, da criação de novo valor e de mais valia no setor produtivo capitalista. Uma grande parte desse capital dinheiro pode facilmente tornar-se fictício” (Michael Roberts. Op. Cit., pg. 95).

[13] Os versos de Brecht são: “Mas uma coisa é fatal / É preciso capital inicial / E não havendo o dinheiro / Onde obter, senão roubando?” no poema Canção de Fundação do National Deposit Bank. In: Brecht. Poemas: 1913-1956. 3ª Edição. São Paulo: Editora Brasiliense, 1987. Tradução de Paulo Cesar Souza. Pg. 84.

[14] Dados obtidos em https://fred.stlouisfed.org/ (Bolsa de Nova Iorque) e http://en.boerse-frankfurt.de/index/DAX (Frankfurt) ou em https://tradingeconomics.com/stocks.

[15] Conforme artigo de Vinícius Torres Freire, Queda na Bolsa “é fichinha, até agora”, na Folha de São Paulo do dia 9.2.2018, pg. A22.

[16] Segundo matéria da Folha de São Paulo, Instabilidade global é um alerta para o Brasil, dizem economistas, de 7.2.2018, pg. A18.

[17] Sobre esse tema ainda é preciso aprofundar nossos estudos e conhecer melhor as bases de dados disponíveis. As mais promissoras a respeito das condições globais de liquidez global (crédito bancário, títulos de dívida privados, mercados de câmbio e de derivativos) parecem ser as do Banco de Compensações Internacionais, disponíveis em https://www.bis.org/statistics/index.htm?m=6%7C37.

[18] Ver https://www.bloomberg.com/news/articles/2018-02-05/s-p-warns-high-corporate-debt-could-trigger-next-default-cycle.