A Conjuntura da Economia Mundial Capitalista no Começo de 2019 e Suas Perspectivas – Introdução a Artigo de Michael Roberts

Cem Flores

Neste começo de ano, trazemos aos camaradas e aos leitores deste site a tradução de artigo de Michael Roberts sobre as perspectivas da economia mundial para 2019. Nos parece uma forma adequada de começar a análise concreta das condições da luta de classes no Brasil e no mundo de um determinado período focando o cenário geral, global, no qual suas ações se desenrolam – assim como o fizemos no início de 2018, com o texto A Continuidade da Crise do Imperialismo.

Essa parece ser também a posição de um importante comunista do século passado, cuja obra estamos nos empenhando em traduzir e debater: Louis Althusser[i]. No seu livro Que Fazer?, trabalho inédito redigido em 1978 e publicado apenas quarenta anos depois, em setembro de 2018 – do qual também estamos preparando a tradução do seu primeiro capítulo. Aguardem! – o filósofo marxista afirma o seguinte, a respeito de um documentário que dava voz à vanguarda da classe operária italiana, os trabalhadores da Alfa Romeo:

Bem, os mesmos trabalhadores que demonstraram essa capacidade de análise fora do comum, “tropeçavam” numa dificuldade insuperável. Se eles sabem o que se passa na sua fábrica e no seu truste, eles não têm nenhuma ideia comparável do que se passa realmente na Fiat, portanto no mesmo ramo de produção, e absolutamente nenhuma ideia do que se passa nos outros ramos da produção nacional, a metalurgia, o têxtil, a petroquímica, as minas, a agricultura, os transportes, os trustes de distribuição e a finança, etc. Portanto, é absolutamente impossível se ter uma ideia do que determina o que se passa na Alfa Romeo se nós não temos uma ideia tão completa quanto possível sobre a posição da Alfa Romeo não somente na produção e no mercado automobilístico, mas também na metalurgia, nos têxteis, na indústria de plásticos, na petroquímica, na borracha – indústrias que interessam diretamente a produção de automóveis, posto que elas lhe fornecem seus produtos finais, como matéria prima para a construção de veículos. E é absolutamente impossível compreender o que determina a existência e a importância da produção automotiva na produção nacional se nós não compreendemos o lugar definido que ocupa a produção automotiva no conjunto da produção econômica, quer dizer no conjunto de ramos existentes. Esse próprio lugar não pode ser compreendido a não ser que nós consideremos em conjunto a concorrência de capitais à busca da taxa de lucro máxima, que explica que o capital se investe no setor automotivo (em vez de em outros), e o lugar desse investimento no conjunto da estratégia econômica da burguesia, que é inseparável da luta de classes burguesa.

Ou seja, a análise concreta da situação concreta, a alma viva do marxismo, exige que passemos do conhecimento mais imediato, específico, empírico, aos seus determinantes gerais, de forma a ter uma visão de conjunto da conjuntura da luta de classes. E, para isso, deve-se, na opinião de Althusser, partir da economia mundial:

Pois não é observando, nem mesmo analisando o trabalho dos operários em seus postos, ou mesmo o processo de trabalho, ou mesmo a política de investimentos da firma, ou mesmo sua política de luta de classe na fábrica, que nós podemos chegar aos princípios teóricos que permitem compreender, no seu centro e nas suas manifestações, o antagonismo fundamental da luta de classe que divide as classes em classes. Para isso é preciso recorrer à única teoria que levou em consideração e a sério esse problema e o resolveu real e concretamente, de uma forma que a prática verifica todos os dias: a teoria marxista. Portanto, não há análise concreta da situação concreta sem um mínimo de matriz da teoria marxista. Essa matriz é indispensável para compreender dentro de qual sistema o conjunto das coisas se passam. Ora, esse sistema abrange hoje até o mercado mundial de capitais e as multinacionais, sua “política” de deslocamento dos investimentos em função da mão de obra a mais mal paga, de pesquisa e conquista de fontes de matérias primas e das flutuações dos seus preços, a “situação política” inquietante ou tranquilizadora de tal país, etc.Para compreender o lugar que ocupa tal processo de trabalho no qual está engajado tal operário em tal ramo, é preciso, ao menos nos seus grandes traços, compreender o mecanismo desse sistema.

Assim, o que podemos esperar, em linhas gerais, das tendências da economia mundial em 2019 a partir de sua análise marxista? A tese que Michael Roberts defende no seu artigo que traduzimos abaixo é que a economia mundial atingiu um (mini) pico em 2018, e que, portanto, a partir deste ano deve desacelerar bastante, não se podendo descartar a possibilidade de uma nova recessão neste ano ou no próximo.

Ora, mas a desaceleração da economia mundial neste ano já está prevista até mesmo nas projeções oficiais dos organismos internacionais da burguesia, como o FMI, a OCDE, o Banco Mundial. O que Roberts traz de novo a essa análise?

O fundamental dos artigos de Roberts, a nosso ver, é seu esforço de utilizar a teoria marxista para fundamentar sua análise teórica e empírica da conjuntura econômica apesar de sua análise não incorporar, de forma consistente, a dinâmica de luta de classes, em suas diversas dimensões e instâncias, na qual os dados e as tendências econômicas são bases e ao mesmo tempo efeitos[ii]. Dessa maneira, gostaríamos de ressaltar pontos do autor sobre a economia mundial neste começo de ano que para nós são relevantes e colaboram para uma análise concreta da situação da luta de classes. São estes:

1) os indicadores econômicos mais recentes que mostram, ou buscam antecipar, o desempenho da produção e do comércio mundiais estão todos com trajetória de redução.

A desaceleração da produção e do comércio mundiais começaram já em meados de 2018 e não parece haver motivos para que essa desaceleração se interrompa durante este ano. À medida que o ano for avançando será possível saber se essa redução do ritmo de crescimento mundial se transformará numa recessão.

2) as condições financeiras da economia mundial tornaram-se mais restritivas (ou “mais apertadas”, na tradução literal).

Os aparelhos do estado capitalista mantiveram, nos dez anos após a crise de 2008, as taxas de juros em níveis praticamente zero, inclusive por meio de trilionária injeção de capital fictício nas suas economias através das chamadas “flexibilizações quantitativas”. Esse movimento foi compartilhado por EUA, Japão, Inglaterra, Área do Euro, Canadá, Suíça, etc. A partir do ano passado, muito lentamente, o banco central dos EUA passou a aumentar essas taxas (0,25 ponto percentual a cada trimestre, ou menos que isso!), buscando um certo “retorno à normalidade” – e também recuperar seu instrumento de estímulo à economia para a próxima recessão. E isso parece ter sido o suficiente para ameaçar o ritmo de acumulação de capital nos EUA (e no mundo), estourar a bolha das bolsas de valores, e provocar o pânico do gestor de plantão, Trump, que ameaçou demitir o presidente do seu banco central. Tudo o que é sólido se desmancha no ar…

Mas o aumento das taxas de juros também agrava o problema do nível recorde da dívida privada, tanto das pessoas físicas, quanto, principalmente, das empresas. Maior taxa de juros significa maior gasto com juros e, portanto, menos capital disponível para investimentos e lucros. Isso para não falar dos fantasmas do aumento da inadimplência e das falências de empresas, podendo afetar a solidez do setor bancário.

3) os preços de commodities em queda.

A começar pelo petróleo, mas também as commoditiesmetálicas, como o cobre. A queda dos preços das commoditiessignifica que, para um dado nível de produção mundial, a demanda se reduziu de forma significativa. Como esses produtos são insumos importantes para o processo manufatureiro, a queda dos seus preços corrobora o cenário de desaceleração da economia mundial.

4) as perspectivas de redução nas taxas de lucro.

Por fim, Roberts dedica especial atenção ao comportamento das taxas de lucro, objetivo final da produção capitalista e indicador fundamental para definir as tendências futuras de investimento, acumulação, ritmo de reprodução do capital. Na avaliação de Roberts, o pico recente da lucratividade já ficou para trás e, principalmente nos EUA, a trajetória agora deve ser ladeira abaixo.

Não é de estranhar, portanto, que com esse cenário mundial a economia brasileira também tenha desacelerado. A produção industrial de novembro teve queda tanto em relação ao ano anterior, quanto ao último trimestre. Com isso, o desemprego (no conceito mais amplo utilizado pelo IBGE – “subutilização da força de trabalho”) subiu para 23,9%.

O ano de 2019 se apresenta muito difícil para o proletariado e demais classes dominadas no Brasil. Persistência da crise econômica, rumores de recessão na economia mundial, governo de extrema-direita, preparando ataques em todas as frentes aos trabalhadores (reformas trabalhista e previdenciária, corte de gastos sociais, aumento da repressão pura e simples, etc.).

A saída – dura e longa – está na organização da classe operária em busca dos seus direitos, construindo sua voz ativa, altiva e independente no cenário da luta de classes. Afinal de contas, o presente é de luta e o futuro é nosso!

Projeções para 2019

Michael Roberts

(https://thenextrecession.wordpress.com/2018/12/28/forecast-for-2019/)

Bem, faz muito tempo que um ano não começa desse jeito. O governo dos EUA está uma desordem. O Presidente dos EUA começa a segunda metade do seu mandato de quatro anos tendo perdido sua maioria na Câmara dos Deputados para os Democratas numa derrota pesada na votação de novembro passado. Ele começa com um chefe de gabinete interino, com um secretário de defesa interino, com um procurador geral interino, com um administrador da agência de proteção ambiental interino, sem secretário do interior e sem embaixador na ONU. Seus ex-gerente de campanha, gerente de campanha adjunto, assessor de segurança nacional e advogado pessoal todos se declararam culpados de infrações penais. E a investigação do promotor especial Mueller sobre as conexões entre a campanha presidencial de Trump e a inteligência russa será intensificada. Enquanto isso, um quarto dos ministérios governamentais está fechado em função da briga de Trump com o Congresso sobre o orçamento.

O ambiente geopolítico também virou tóxico. O governo Trump entrou numa briga com a China sobre comércio exterior e know-how tecnológico que ameaça se intensificar quando a atual “pausa” nas retaliações recíprocas sobre tarifas comerciais terminar, em março.

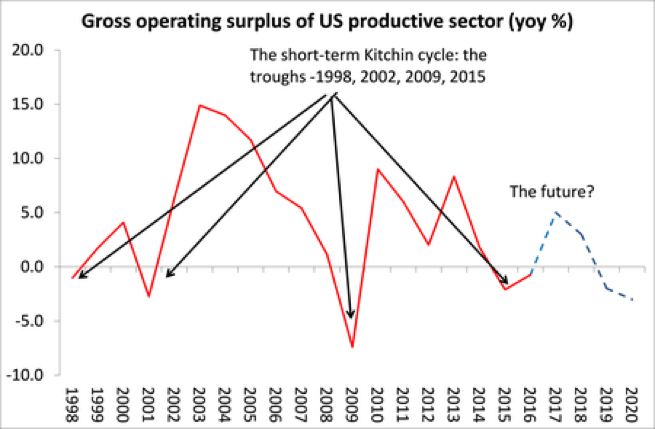

Nesse período do ano passado [Cem Flores: isto é, final de 2017, já que a publicação original é de 28 de dezembro de 2018], Trump estava se gabando de que a economia dos EUA estava em um boom, com altas recordes nas bolsas dos EUA. À época, eu disse que “O que parece ter acontecido é que houve uma recuperação cíclica de curto prazo a partir de meados de 2016, após uma quase recessão global do final de 2014 a meados de 2016. Se o piso desse ciclo Kitchin[iii]foi em meados de 2016, o pico deve ser em 2018, com uma nova desaceleração depois disso”.

Título: Lucro operacional bruto do setor produtivo dos EUA: variação percentual em relação ao ano anterior. Legendas: 1) Ciclos Kitchin de curto-prazo: os pisos de 1998, 2002, 2009, 2015; 2) O futuro?

E, em abril de 2018, eu postei que achava que o curto boom em 2017 após a mini recessão de 2015-6 havia terminado e que o crescimento global havia atingido seu pico. E isso se comprovou. 2018 terminou com o crescimento do PIB real começando a desacelerar quase em toda a parte.

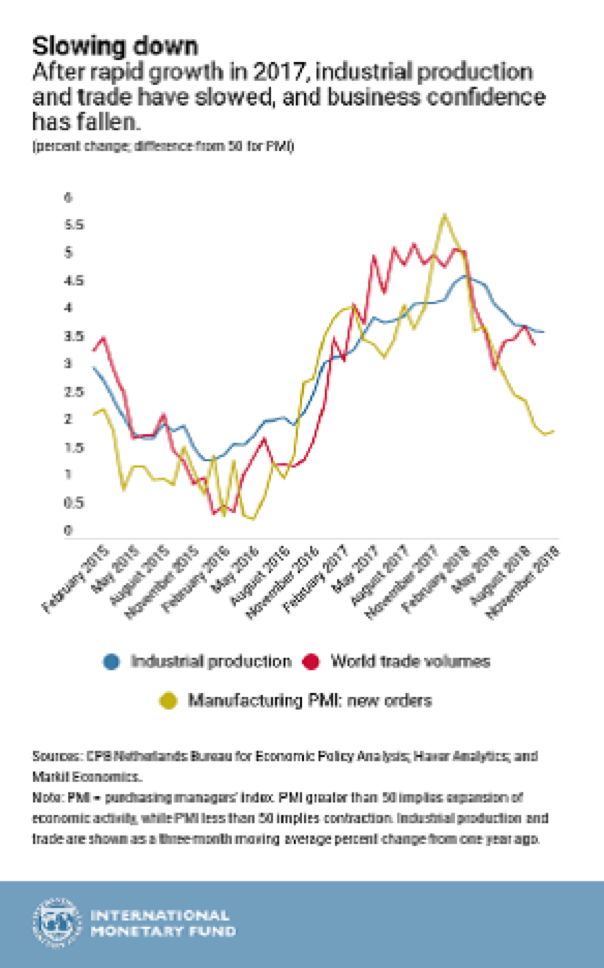

Título: Desacelerando. Depois do rápido crescimento em 2017, a produção industrial e o comércio desaceleraram e a confiança nos negócios caiu (variação percentual; para a PMI, diferença em relação ao nível 50). Legendas: Azul) Produção industrial; Vermelho) Volume do comércio mundial; Amarelo) PMI manufatureiro: novas encomendas. Fontes: CPB Holanda, Escritório para Análise de Política Econômica (comércio); Haver Analytics (produção) e Markit Economics (PMI). Nota: PMI = índice dos gerentes de compras. PMI maior que 50 significa expansão da atividade econômica, enquanto PMI menor que 50 significa contração. Produção industrial e comércio são apresentados como variações percentuais das médias móveis trimestrais em relação ao mesmo período do ano anterior.

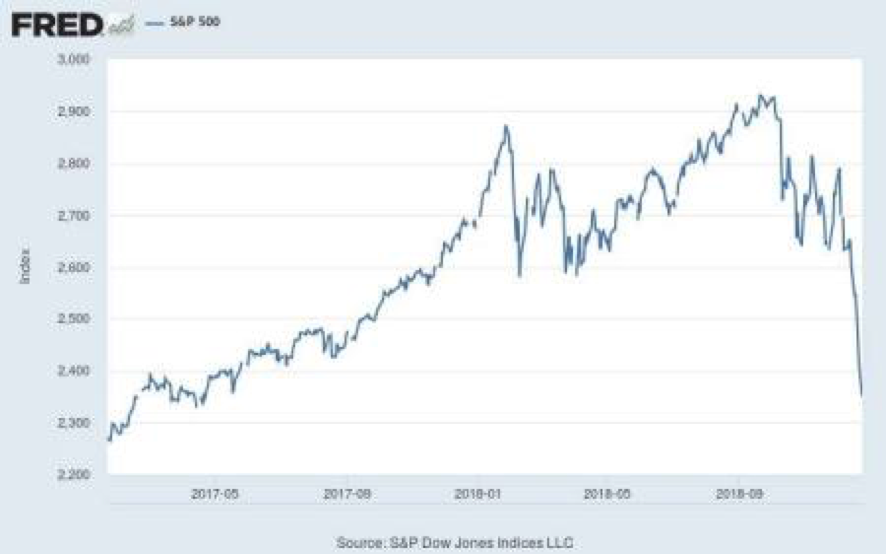

E, ao final de 2018, as bolsas sofreram sua maior queda desde o crashfinanceiro global de 2008. O atual Secretário do Tesouro dos EUA, Mnuchin, entrou em pânico e convocou uma reunião dos seis maiores bancos dos EUA[iv]na véspera do Natal para verificar se eles estavam confiantes em se manter sólidos, o que só piorou as coisas.

Título: S&P 500 (um dos principais índices de ações da Bolsa de Valores de Nova Iorque).

Como eu argumentei anteriormente, Marx disse que o que guia os preços do mercado acionário é a diferença entre as taxas de juros e a taxa de lucros geral. O que manteve os preços do mercado acionário em alta desde 2009 foi o nível extremamente baixo das taxas de juros de longo prazo, deliberadamente engendradas pelos bancos centrais, como o Federal Reserve, ao redor do mundo, com as taxas de juro zero no curto prazo e as políticas de flexibilização quantitativa (compra de ativos financeiros com injeções de crédito)[v]. A diferença entre os lucros de investir nos mercados acionários e os custos de tomar empréstimos para fazer isso tem sido alta.

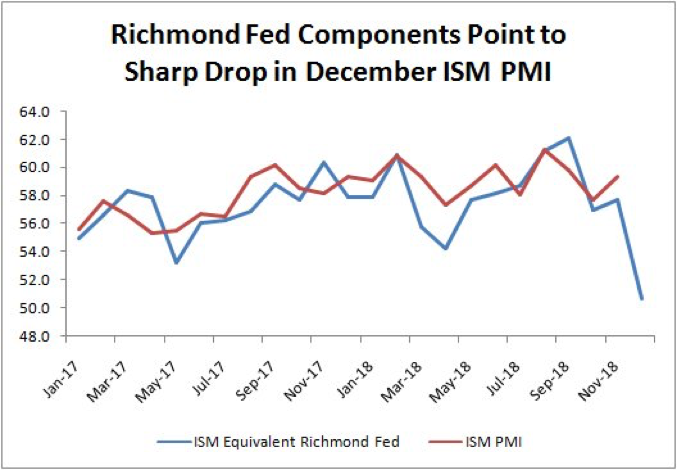

Mas em 2018 os investidores em capital fictício (ações e títulos de dívida) perceberam que essa situação estava mudando. Taxas de juros estão em elevação (lideradas pelo Fed) e há sinais de que a recuperação da taxa de lucro do capital nas maiores economias atingiu seu pico e está revertendo. O crescimento dos EUA atingiu o pico no segundo trimestre com uma taxa anualizada de 4% e o crescimento do quarto trimestre é projetado em perto de 2,5%. O mais recente indicador de crescimento dos EUA, o indicador de atividade de negócios de Richmond, sugere uma forte queda no crescimento no começo de 2019 – talvez até mesmo uma estagnação.

Título: Componentes do Indicador do Fed de Richmond Indicam Forte Queda no ISM PMI* de Dezembro. Legendas: Azul) Indicador do Fed de Richmond Equivalente ao ISM; 2) ISM PMI.

* ISM PMI: PMI (purchasing managers index), mesmo definido dois gráficos acima, calculado pelo ISM (Institute of Supply Managers).

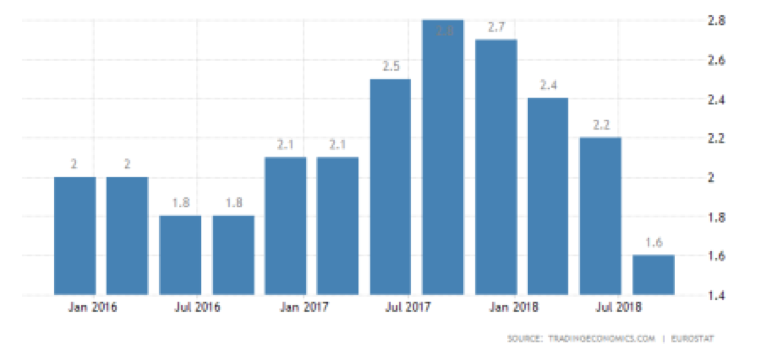

Na Europa, esperanças de uma expansão sincronizada igualando a dos EUA foram destruídas, pois as economias europeias líderes, França e Alemanha, desaceleraram, enquanto as mais fracas, como a Itália, escorregaram novamente para a recessão. O crescimento real do PIB do Reino Unido também está caindo rápido, pois as empresas estão na prática em greve de investimentos devido às incertezas em relação ao Brexit. A economia da Área do Euro está crescendo agora a apenas 1,6%, comparada a uma taxa que era praticamente o dobro um ano atrás.

E não é apenas nas economias capitalistas mais avançadas que o projetado fim da Longa Depressão desde 2008 tem confundido os analistas. Na Ásia também houve desaceleração no segundo semestre de 2018. O PIB real do Japão ficou estático no terceiro trimestre de 2018.

A maior economia manufatureira do mundo, a China, também desacelerou.

A Coreia também está desacelerando.

Todas as projeções oficiais de crescimento (do FMI, da OCDE, do Banco Mundial, etc.) são de menores taxas em 2019, comparadas com 2018.

Uma recessão, de acordo com os economistas burgueses [Cem Flores: Michael Roberts os chama de “mainstream”, ou seja, da corrente principal], é definida tecnicamente como contrações em dois trimestres consecutivos na taxa de crescimento do PIB real. As projeções de consenso [Cem Flores: na verdade, a média das projeções desses economistas] não esperam isso em 2019. Mas estarão os expertsburgueses errados; irão as maiores economias cair numa contração no próximo ano? [Cem Flores: como o texto original foi publicado em 2018, refere-se a este ano, 2019].

Muitos argumentam que as projeções, principalmente as projeções econômicas, não valem o papel no qual são digitadas. Não tenho certeza se estou de acordo. Eu faria uma distinção entre previsões em análises científicas e projeções. Mas não vou tratar desse assunto agora. Ao invés disso, eu vou apresentar minha projeção para 2019.

Então, o que esperar para 2019? Bem, quais fatores eu mencionei como chave para 2018? Eu disse que “há duas coisas que põem um ponto de interrogação na concretização de crescimento mais rápido na maior parte das economias capitalistas em 2018 e levantam a possibilidade do seu oposto. A primeira é a lucratividade e os lucros” e a segunda “é a dívida … dívida global, particularmente a dívida do setor privado (empresas e famílias) continuou a crescer para novos recordes”.

Isso ainda é verdade para 2019. A dívida global cresceu ao longo de 2018 e, mais importante, o custo de servir essa dívida também começou a aumentar já que o Federal Reserve continuou com as elevações nas suas taxas de juros – com o último aumento realizado logo antes do final do ano.

Título: Dívida tem crescido mais rápido que o PIB… 1. Dívida Bruta e PIB (trilhões de dólares dos EUA). Legendas: Azul) Empresas não-financeiras; Vermelho) Famílias; Verde) Governo geral; Linha) PIB nominal.

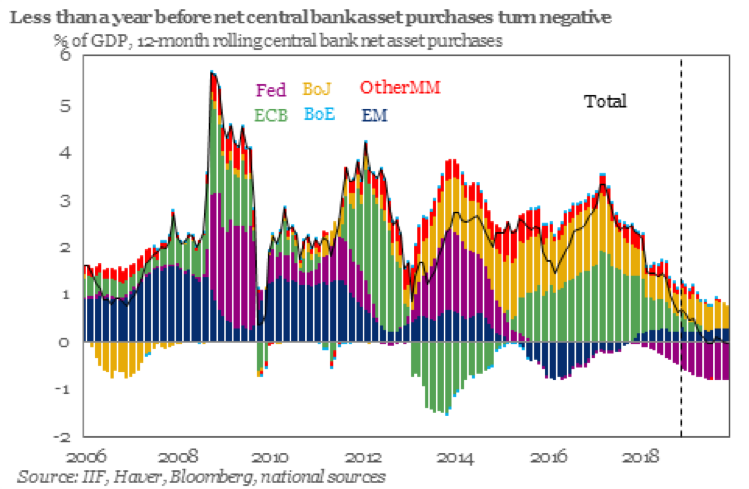

A taxa do Fed define o piso das taxas de juros nos EUA e também a referência para as taxas internacionais, dado o papel dominante do dólar nas reservas internacionais e nos fluxos de capitais. E outros bancos centrais terminaram suas injeções de dinheiro barato – flexibilização quantitativa – que agora se transformou em aperto quantitativo.

Título: Menos de um ano antes, as compras líquidas de ativos pelos bancos centrais viraram negativas. % do PIB, média de 12 meses das compras líquidas de ativos dos bancos centrais. Legendas: Fed (banco central dos EUA); ECB (da Área do Euro); BoJ (do Japão); BoE (da Inglaterra); Other MM (Outros Mercados Monetários); EM (Economias Emergentes); Linha) Total.

Portanto, as “condições financeiras” (o custo da dívida, o estado das bolsas e o valor do dólar em relação às outras moedas) têm se apertado.

Um pouco antes de terminar seu mandato como Presidente do Federal Reserve (seu mandato não foi renovado por Trump porque ele disse que ela era “muito baixa”), Janet Yellen declarou que “não haverá mais crises financeiras na nossa geração”[vi], por causa das novas medidas aplicadas para garantir que os bancos não irão quebrar novamente. Mas no mês passado ela revisou sua posição. Aparentemente, existem “buracos gigantescos no sistema financeiro” que ela presidiu e agora ela se preocupa que “possa haver outra crise financeira” apesar de tudo. Isso porque a regulação financeira “ficou inacabada” e ela não tem certeza que o Fed e o governo estejam fazendo algo a respeito “da maneira como deveriam”.

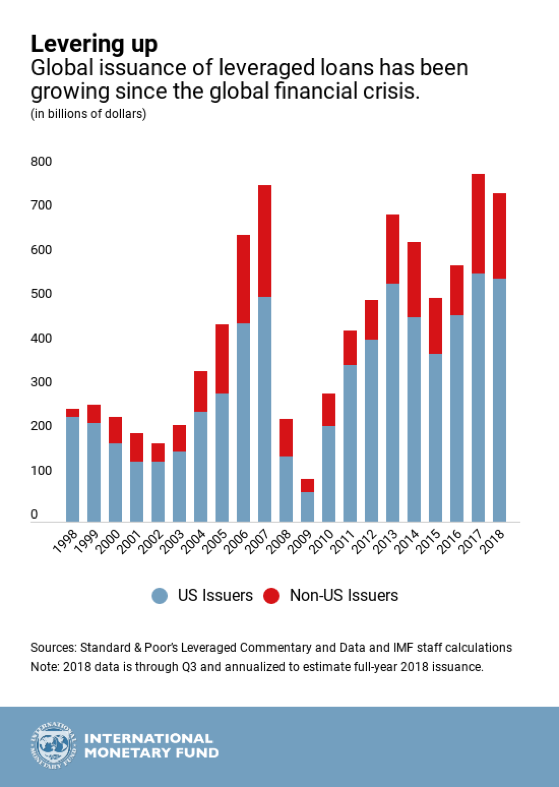

Em artigo recente, Carmen Reinhart, uma especialista burguesa na história das crises financeiras, chamou atenção para o acelerado aumento na dívida corporativa sem garantia, chamada de empréstimos alavancados, com sua emissão atingindo níveis recordes em 2018. Reinhart concluiu que “os canais para o contágio financeiro, caso as coisas fiquem feias, já estão no lugar”.

Título: Alavancando. Emissões globais de empréstimos alavancados têm crescido desde a crise financeira global (em bilhões de dólares). Legendas: Azul) Emissores dos EUA; Vermelho) Emissores ex-EUA. Fontes: Standard & Poor’s Comentários e Dados sobre Empréstimos Alavancados e cálculos dos funcionários do FMI. Nota: dados de 2018 vão até o terceiro trimestre e foram anualizados para estimar as emissões para todo o ano de 2018.

Então o cenário está pronto para uma nova contração do crédito em 2019 se os lucros pararem de crescer e o custo do serviço da dívida empresarial acumulada continuar a aumentar. Se o Fed continuar com seus aumentos de juros, igual a 1937 durante a Grande Depressão dos anos 1930, ele ameaça provocar uma acentuada desaceleração, não apenas no preço do capital fictício, mas também na chamada economia “real”. Esse medo levou Trump a considerar demitir o Presidente do Fed, Jay Powell, no Ano Novo.

O Banco de Compensações Internacionais (BIS), a agência internacional de pesquisa dos bancos centrais, alertou que o que ele chama de “ciclo financeiro” indica que uma nova contração do crédito está chegando. “Booms dos ciclos financeiros podem terminar em crises e, mesmo que não terminem assim, eles tendem a enfraquecer o crescimento. Após o pico dos ciclos financeiros, a economia real tipicamente é afetada negativamente. Isso é mais evidente nas crises financeiras, que tendem a ocorrer após crescimentos exuberantes do crédito e dos preços de ativos, isto é, booms dos ciclos financeiros. Crises, por sua vez, tendem a terminar em profundas recessões, pois a queda dos preços dos ativos, as elevadas cargas de dívida e os impactos nos balanços pesam no crescimento”. E mais importante “a razão ‘serviço da dívida’ é particularmente efetiva nesse aspecto”.

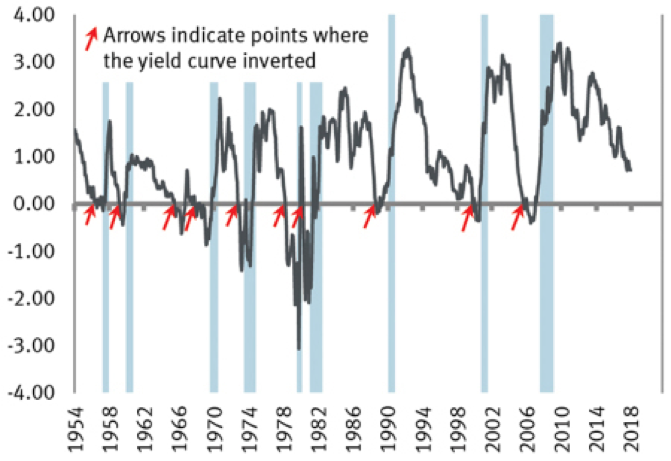

Todos os indicadores de crédito para uma recessão estão agora na cor âmbar, os que ainda não estão vermelhos. O mais popular é a chamada “curva de rendimentos invertida”, que ocorre quando a taxa de juros dos títulos governamentais de longo prazo fica abaixo da taxa de juros do Federal Reserve. Quando que isso acontece, quase sempre indica uma recessão em até um ano. Por quê? Porque o que a curva invertida nos diz é que os investidores pensam que uma desaceleração está chegando, então eles estão comprando “ativos seguros” como títulos governamentais, enquanto o Fed pensa que a economia está bem e está aumentando as taxas – mas o mercado vai decidir.

Como afirmou um analista: “Pense numa curva de rendimentos invertida como uma febre. Quando seu corpo fica com febre, a febre não é a causa da doença. Ela simplesmente diz que há algo errado com seu corpo. Você tem gripe, apendicite, ou outra doença qualquer. A febre indica que você está doente, mas não necessariamente qual é a doença. E, tipicamente, quanto maior a febre, mais grave a sua condição. É o mesmo com a curva de rendimentos. Quanto mais invertida a curva de rendimentos está e quanto mais tempo ela permanece assim, mais confiantes nós ficamos de que algo está economicamente errado e pode aparecer como uma recessão no futuro”. A curva de rendimentos dos EUA já ficou achatada, mas ainda não se inverteu[vii]. Portanto, esse indicador confiável ainda não virou vermelho.

Legendas: Setas vermelhas indicam os pontos quando a curva de rendimentos se inverteu.

* As barras azuis indicam períodos oficiais de recessão nos EUA.

Outro indicador importante de uma próxima recessão pode ser visto, não nos mercados de crédito, mas na economia global. É o preço do cobre e de outros metais utilizados pela indústria. Metais são insumos centrais para a produção industrial ao redor do mundo e, portanto, se os seus preços caem, isso sugere que as empresas estão reduzindo investimentos na produção e, portanto, utilizando menos componentes metálicos.

Em 2018, o preço do cobre caiu do pico de 320 para 270 depois de julho. Mas desde então, ele tem ficado estável e permanece bem acima de 200, nível para o qual caiu na mini recessão de 2016. Então isso sugere que enquanto a economia mundial atingiu seu pico no último verão, ainda não chegamos na recessão.

* O texto original não dá indicação do que seja esse gráfico, cuja escala é incompatível com o nível de preços do cobre indicado no parágrafo anterior.

Outro indicador de que a economia mundial está desacelerando do seu mini boomde 2017 é a forte queda nos preços do petróleo. O preço despencou de US$75/barril em outubro para US$45/barril agora. Isso vai afetar os lucros das empresas de energia e os saldos comerciais dos produtores de petróleo.

O mais importante fator para analisar as condições da economia capitalista continua a ser a lucratividade do setor capitalista e o movimento global dos lucros. Isso decide se o investimento e a produção vão continuar. Este blog tem apresentado evidências esmagadoras de que lucros e investimentos são altamente correlacionados e nesta ordem [Cem Flores: isto é, o comportamento dos lucros determina o dos investimentos] – ver nosso último livro, World in Crisis.

O setor empresarial dos EUA terminou 2018 com níveis recordes de lucros/ganhos, aumentando por volta de 20%, o maior crescimento desde 2010, quando a economia dos EUA se recuperou da Grande Recessão. Mas esse salto nos lucros foi um evento único. Ele foi determinado pelo grande corte de impostos empresariais e pelas isenções de impostos na repatriação de reservas de caixa mantidas no exterior que as maiores empresas dos EUA detinham. E as receitas das empresas dos EUA foram impulsionadas por uma redução muito grande nos custos dos insumos, especialmente a queda dos preços do petróleo durante 2018.

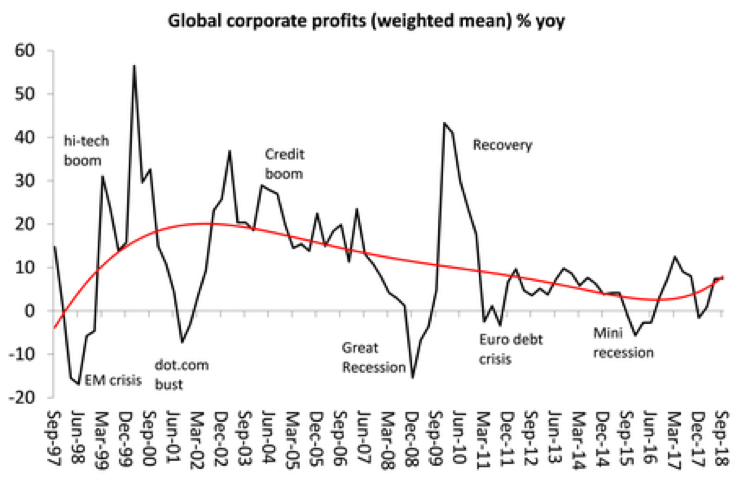

Globalmente, os lucros ainda estavam crescendo em meados de 2018. Mas o ritmo de crescimento dos lucros se reduziu na Alemanha, China e Japão. Somente os EUA experimentaram uma aceleração. E se o crescimento dos lucros dos EUA foi um evento único, como discutido acima, o crescimento dos lucros globais deve cair acentuadamente em 2019.

Título: Lucros empresariais globais (média ponderada), variação percentual em relação ao ano anterior. Legendas: 1) Crise dos mercados emergentes; 2) boom das empresas de alta tecnologia; 3) explosão da bolha das empresas de alta tecnologia; 4) Boom de crédito; 5) Grande Recessão; 6) Recuperação; 7) Crise da dívida dos países do Euro; 8) Mini recessão.

A desaceleração do crescimento dos lucros e o aumento dos custos da dívida (empresarial), junto com todos os fatores políticos e econômicos de uma guerra comercial internacional entre China e EUA, sugerem que as probabilidades de uma crise econômica global em 2019 nunca foram tão altas desde o final da Grande Recessão em 2009.

Notas.

[i]Uma de nossas traduções comentadas foi publicada recentemente na revista eletrônica O Comuneiro, disponível aqui: http://www.ocomuneiro.com/nr27_07_LouisAlthusser.html

[ii]Temos destacado que a última crise do imperialismo “globalizou” uma nova fase de acirramento de luta de classes. Esse acirramento se expressa, sobretudo, através de uma forte ofensiva burguesa, econômica, política e ideológica, ao redor do globo, cujo objetivo central é a retomada sustentada das taxas de lucro provindas das relações de exploração capitalista. Ao mesmo tempo, a resistência operária e das demais classes trabalhadoras também se faz presente, assim como suas enormes dificuldades e limitações, oriundas, sobretudo, de uma profunda crise do movimento comunista a nível internacional. Nesse sentido, não podemos prescindir, na análise da economia mundial capitalista, da luta de classes em sua concretude. Esta é a pedra angular do marxismo, e qualquer fato econômico, sob o modo de produção capitalista, não pode ser compreendido fora desse escopo.

[iii]Nota do Cem Flores: ciclos econômicos referem-se à alternância de crises/expansões (recessão/crescimento) da acumulação de capital numa economia capitalista. Um ciclo econômico completo inclui tanto a fase de crise quanto a expansão posterior.

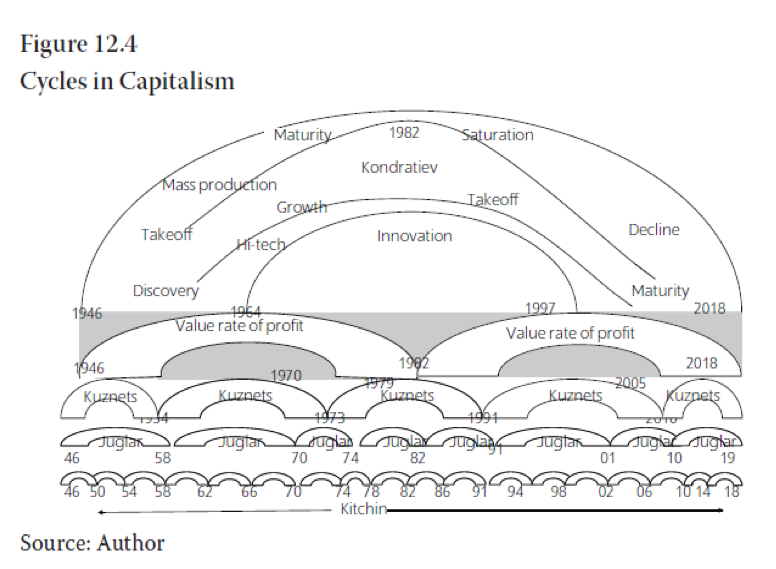

Para Michael Roberts, assim como para vários outros economistas (sejam ou não marxistas), existem ciclos de distintas durações – de curto, médio e longo prazos – que se entrelaçam. Os ciclos de Kitchinseriam os de curtíssimo prazo, em torno de quatro anos, causados pelos movimentos dos estoques e das matérias-primas. Os ciclos de Juglarteriam duração média de oito a dez anos e seriam os ciclos de negócios (business cycles), os mais conhecidos por dar origem às crises periódicas do capitalismo. Os ciclos de Kuznets, com duração de aproximadamente dezoito anos, seriam ciclos relacionados à construção e infraestrutura. Os ciclos mais longos, chamados de Kondratiev, são os mais controversos, pois teriam duração de entre cinquenta e setenta anos, e seriam causados por razões demográficas globais.

O gráfico abaixo ilustra a concepção de Michael Roberts sobre o encadeamento dos ciclos. Pode-se observar que 2018 representaria a convergência das fases de baixa dos ciclos de Kitchin, Kuznets e Kondratief, enquanto para o de Juglar seria 2019. Por essa razão esse autor previu, em 2016, que haveria uma nova recessão no capitalismo em 2018 – o que não se confirmou.

Para maiores detalhes, ver ocapítulo 12, Cycles Within Cycles, do livro de Roberts, The Long Depression.

{kind=link}

Fonte: ROBERTS, Michael. The Long Depression. How It Happened, Why It Happened, and What Happens Next. Chicago: Haymarket Books, 2016, pg. 229.

[iv]Nota do Cem Flores: Michael Roberts afirma que Mnuchin entrou em pânico e piorou as coisas pois essa reunião entre o governo dos EUA e os maiores bancos do país lembra duas outras, ocorridas nos momentos mais graves da depressão de 2008.

Em 13 de outubro de 2008, o Secretário do Tesouro de Bush, Hank Paulson; o Presidente do Federal Reserve, Ben Bernanke; o Presidente do Federal Reserve de Nova Iorque, Tim Geithner (futuro Secretário do Tesouro do governo Obama); e a Presidente da Empresa Federal de Seguro de Depósitos, Sheila Blair se reuniram com os presidentes dos nove maiores bancos dos EUA para “impor” aos mesmos que aceitassem dinheiro do governo (quase) de graça para garantir a “solidez” dos seus bancos, na maior crise bancária desde a Grande Depressão dos anos 1930. Naquele dia, os bancos receberam US$ 250 bilhões, o que se revelou uma fração do capital fictício trilionário que o governo dos EUA criaria para tentar estancar a recessão…

Menos de seis meses depois, em 27 de março de 2009, o Presidente Obama recebeu, na Casa Branca, os presidentes dos treze maiores bancos dos EUA com a seguinte mensagem: “Me ajudem a ajudar vocês, nós estamos todos juntos nisso”. Isso significava injeções massivas de dinheiro pelo governo, múltiplas garantias governamentais aos mercados financeiros, empréstimos ilimitados do banco central dos EUA, etc. Isso para salvar bancos como Citigroup e o Bank of America, que haviam perdido 95% e 85% do seu valor de mercado, respectivamente.

Para maiores detalhes ver: SORKIN, Andrew R. Too Big to Fail: Inside the Battle to Save Wall Street. Nova Iorque: Viking Penguin, 2009, cap. 20, e JOHNSON, Simon e KWAK, James. 13 Bankers. The Wall Street Takeover and the Next Financial Meltdown. Nova Iorque: Pantheon Books, 2010, introdução e cap. 6. Ver também o filme Grande Demais para Quebrar (Too Big to Fail), de 2011.

[v]Nota do Cem Flores: as políticas de flexibilização quantitativa (quantitative easing) significam que os bancos centrais (principalmente os de EUA, Área do Euro, Japão, Inglaterra) criavam dinheiro (na forma de capital fictício) e o utilizavam para comprar ativos financeiros praticamente sem valor de mercado, de forma a: 1) tentar sustentar o funcionamento dos mercados financeiros; 2) injetar liquidez na economia, tentando manter o sistema de pagamentos funcionando e evitar o efeito dominó das falências em cadeia e 3) tentar baixar os juros de longo prazo, buscando estimular os investimentos ao ampliar a sua lucratividade.

Estima-se que o montante total mundial dessa criação de capital fictício, de 2008 até hoje, tenha superado US$ 10 trilhões.

[vi]Nota do Cem Flores: a arrogância (e ignorância!) dessa economista burguesa só faz repetir o mesmo misto de arrogância e ignorância do discurso de abertura da reunião anual da Associação Econômica Americana, em 2003, realizado pelo Prêmio Nobel de Economia de 1995, Robert Lucas. Naquela ocasião, apenas cinco anos antes de ser cabalmente desmentido pelas contradições de sua economia capitalista, ele declarou: “o problema central da prevenção das depressões já foi solucionado [pelos economistas burgueses!], para todos os fins práticos” e então já era hora deles se dedicarem a outros problemas…

Citado em KRUGMAN, Paul. The Return of Depression Economics and the Crisis of 2008. Londres: Penguin Books, 2008, pg. 9.

[vii]Nota do Cem Flores: de acordo com as informações do Fred Economic Data do Federal Reserve Bank de Saint Louis (https://fred.stlouisfed.org/), no dia 3 de janeiro de 2019, as taxas de juros dos títulos de 10 anos do governo dos EUA estavam em 2,56%, enquanto as taxas efetivas dos “fed funds”, as taxas de juros básicas dos EUA, definidas pelo Federal Reserve, estavam em 2,40%. Apenas uma diferença de 0,16% impede a inversão da “curva de rendimentos”…