A conjuntura econômica no começo do governo Bolsonaro: continuidade da crise do capital, estagnação e aumento do desemprego.

Cem Flores

Neste primeiro semestre de 2019, a dominação burguesa no Brasil permanece em crise, uma crise que se desdobra e se entrelaça nos seus aspectos de crise política e crise econômica desde, pelo menos, 2013. Dados os acontecimentos deste começo de ano e de governo, tanto no campo econômico quanto no político, não parece haver qualquer perspectiva de resolução dessa crise de dominação à vista. O governo Bolsonaro não é a solução burguesa para o final dessa crise. Pelo contrário, ele a agrava. Em relação a uma solução proletária, ela não está presente na conjuntura, considerando a ausência de uma linha marxista-leninista, revolucionária, com força de massas, no seio da classe operária e das demais classes dominadas no país. Criar as condições para essa solução proletária à crise de dominação burguesa no Brasil é a tarefa de todos os comunistas.

Por crise política, no contexto brasileiro atual, entendemos a situação na qual o domínio das classes dominantes e de suas frações sobre a superestrutura política e de Estado não é capaz de permitir que essas funcionem de maneira estável e eficiente, de forma a implementar o programa político-econômico dessas classes. Podemos adotar como marco (político) inicial da crise política o Junho de 2013, com as enormes manifestações de rua que marcaram aquele mês.

Por um lado, a crise política ocasiona avanços, divisões, recuos e incertezas quanto à implementação efetiva do programa da burguesia, com óbvios impactos de agravamento da crise econômica. Veja-se, por exemplo, o caso da reforma da previdência, um dos principais itens do programa econômico burguês no Brasil de hoje. Em moldes similares ao atual, a burguesia tenta aprovar essa reforma desde o primeiro governo Dilma (fizemos uma análise da proposta de reforma da previdência de Bolsonaro/Guedes aqui).

Por outro, a crise política se expressa na erosão da aceitação desses representantes das classes dominantes junto às camadas médias e classes dominadas, expressos, por exemplo, nos baixos nível de popularidade de todos os políticos e partidos depois de Junho de 2013, assim como no decrescente grau de legitimidade conferida às diversas instituições burguesas (Judiciário, Congresso etc.). Bolsonaro iniciou seu governo com o mais baixo nível de popularidade de qualquer presidente eleito em primeiro mandato desde Collor. Essa rejeição alimenta uma oposição/resistência ao governo de plantão e seu programa.

Por fim, a resistência das classes dominadas e de setores das camadas médias também é relevante nesse contexto de crise política. Resistência impulsionada pela deterioração das condições de vida e de trabalho, agravadas pela crise econômica; pela rejeição aos representantes políticos das classes dominantes; e pela ofensiva burguesa que sofremos. Essa resistência se manifesta desde as formas mais latentes, como o difuso ódio ao Estado brasileiro e seus representantes, até as formas mais diretas e organizadas, como nas greves e paralisações, nas ocupações e manifestações de rua. Vimos um brilhante exemplo no último dia 15 de maio (Greve Nacional da Educação). Se essa resistência ainda é pequena e fragmentada, tendo em vista o tamanho dos ataques da burguesia, tudo indica que ela tende a crescer e se fortalecer. Afinal, a ofensiva burguesa, apesar das dificuldades que tem sofrido no atual contexto de crise, continua e não deixa alternativas aos dominados.

Por crise econômica tratamos especificamente do período inaugurado pela recessão (iniciada em 2014) e ainda não encerrado. Essa recessão histórica – de dimensões iguais ou maiores que a dos anos 1980 ou mesmo que aos efeitos no país da grande depressão mundial dos anos 1930 – durou de meados de 2014 ao final de 2016, de acordo com os economistas burgueses. O período de crise, no entanto, contempla também os dois anos e meio que se passaram a partir do final da recessão – ou seja, do começo de 2017 até hoje –, caracterizados pela dificuldade do capital em retomar sua acumulação, pela estagnação econômica e pela permanência do elevado desemprego. Isso indica que estamos na pior “recuperação” (sic!) econômica pós-recessão na história do país. Como sintetizou Cláudio Considera, economista com passagens pelo Ipea, pelo IBGE, pela UFF e atualmente na FGV: “Foi a pior recessão da história e está sendo a recuperação mais lenta da história”. Na verdade, como veremos mais adiante, a economia está estagnada, à beira de uma nova recessão, em cenário que já se aproxima de uma depressão.

Sobre essa crise é importante retomar alguns pontos do nosso documento de abril de 2017, Teses Sobre a Crise do Capital e a Luta de Classes no Brasil:

– A atual crise do capital no Brasil integra a crise do imperialismo inaugurada em 2008 e ainda não encerrada. Ou seja, a crise do imperialismo e os movimentos do capital que ela causa (buscando retomar a taxa de lucro, redefinindo a divisão internacional do trabalho, etc.) são importantes determinantes da crise no Brasil. Por exemplo, o fim do superciclo de commodities, atingindo diretamente a acumulação e lucratividade dos setores capitalistas mais dinâmicos do país, como o agronegócio e a indústria extrativa mineral, ambas para exportação.

– O agravamento das contradições da acumulação de capital no país após o miniciclo de expansão capitalista (2005-2010) e o esgotamento do dinamismo dessa acumulação são as causas diretas da atual crise do capital no Brasil. Um exemplo é o crescimento do crédito, que acabou por gerar “bolhas” de consumo via sobre-endividamento das empresas e das pessoas e que, não apenas contribuiu para o início e a magnitude da crise (pelo corte do crédito) como também tem dificultado a retomada (pelo elevado endividamento e a consequente “desalavancagem”).

– As políticas econômicas adotadas desde 2015, já com a recessão instalada, têm o objetivo claro de agravar a recessão, para que essa possa cumprir seu papel de recolocar as condições de acumulação e a taxa de lucro, mediante o aumento significativo do desemprego e a precarização dos postos de trabalho restantes, a redução dos salários, o aumento da intensidade do trabalho etc.

– A crise do capital deve ser entendida, portanto, como a tentativa forçada de recolocar as condições propícias para a acumulação e lucratividade do capital, com o aumento da exploração sobre o proletariado e demais classes dominadas.

Neste texto pretendemos analisar e apresentar aos camaradas e leitores do Cem Flores a situação atual da economia brasileira nesses primeiros meses de 2019, que nos parece ser não apenas a continuidade da estagnação de 2017-2018, mas uma piora maior do que já estava ruim, com possível novo mergulho na recessão ou mesmo numa depressão. Sem essa análise, avaliamos não ser possível fazer a análise concreta da situação concreta da conjuntura econômica, política e social da luta de classes no país neste começo de governo Bolsonaro.

Os dados da conjuntura econômica brasileira

É imprescindível o acompanhamento dos fatos e dos dados da conjuntura para fazer a análise concreta da situação concreta da luta de classes no nosso país. Por isso, nos esforçamos para consolidar e quantificar, a seguir, as informações empíricas da economia brasileira que avaliamos as mais relevantes para a análise do cenário atual.

A magnitude da recessão

A recessão de 2014-2016 foi uma das maiores da história econômica do Brasil, quer consideremos o tamanho da redução do PIB que ela causou, quer o tempo em que a economia permaneceu em queda livre. Essa recessão de magnitude excepcional expressa, por um lado, o peso da crise do imperialismo em uma economia dominada tão integrada à economia mundial quanto a brasileira. Por outro, o nível a que chegou o agravamento das contradições do capitalismo no nosso país. Se a recessão já mostrou características excepcionais, a estagnação que se seguiu foi absolutamente única em sua incapacidade de retomar a acumulação capitalista.

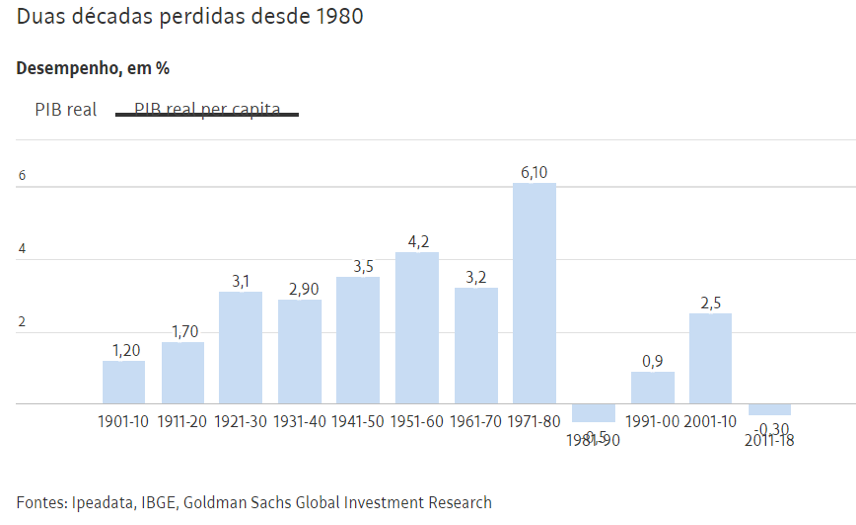

O gráfico abaixo, publicado pela Folha de São Paulo a partir de estudo do banco americano Goldman Sachs, mostra o crescimento médio do PIB per capita no Brasil por década desde o começo do século XX. A taxa média anual de “crescimento” de 2011 a 2018 foi negativa, igualando a chamada “década perdida” dos anos 1980, da hiperinflação e das sucessivas crises da dívida externa. Esse dado permite avaliar a magnitude da atual crise do capital na história do capitalismo brasileiro.

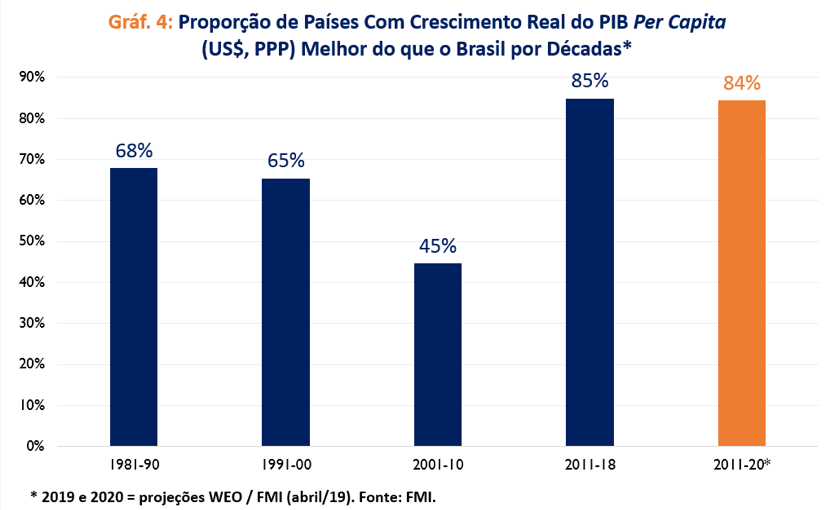

O gráfico seguinte mostra esse mesmo dado – crescimento médio do PIB per capita por década – em perspectiva internacional. O Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV-Ibre) fez essa conta a partir da base de dados do FMI, desde 1980. Na década atual, 85% dos países do mundo deverão ter crescimento médio anual superior ao brasileiro. Isso mostra que, mesmo considerando os impactos da crise do imperialismo na economia mundial, a magnitude da crise do capital no Brasil se destaca. Esses elementos são indispensáveis para contextualizarmos a ofensiva (em todas as frentes) da burguesia na sua luta de classes contra o proletariado e demais classes dominadas, bem como sua agressividade (pensemos nas odiosas reformas, aprovadas ou planejadas, por exemplo).

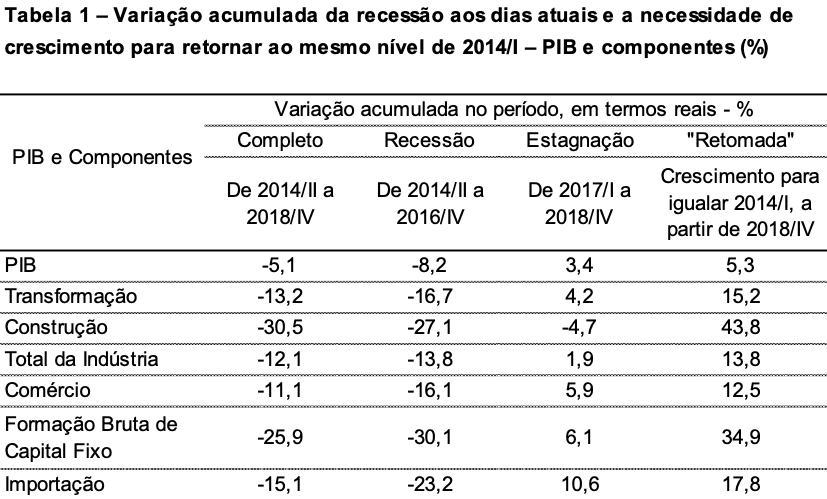

O mesmo FGV-Ibre calculou a redução do PIB e dos seus componentes na recessão. A queda do PIB foi de 8% nos dois anos e meio de recessão. A indústria caiu quase 14%, com a construção civil despencando 27%, também afetada pelo impacto da Lava-Jato em todas as maiores empreiteiras do país. As importações caíram 23%, mas o maior impacto ocorreu no investimento (Formação Bruta de Capital Fixo), cuja queda atingiu 30%. Esse efeito sobre o investimento constitui aspecto fundamental da crise: a crise provoca a redução da produção e da demanda e a ociosidade dos fatores de produção – máquinas e equipamentos sem uso, trabalhadores desempregados. A queda da utilização da capacidade instalada na indústria e em outros setores da produção provoca a desvalorização do capital, importante consequência da crise para a tentativa de retomada. Essa mesma capacidade ociosa também dificulta novos investimentos, contribuindo para o rebaixamento da produtividade da economia, logo, do crescimento da mais-valia relativa. Assim, cresce a importância, para a burguesia, do aumento da extração de mais-valia absoluta, o aumento da exploração mais direta e agressiva contra a classe operária e demais classes dominadas, como forma de buscar retomar suas taxas de lucro.

Essa mesma tabela também quantifica o que o país precisaria crescer para voltar ao patamar anterior ao início da crise (primeiro trimestre de 2014). Ou seja, apenas para voltar para os níveis de cinco anos atrás, o PIB precisa crescer 5%; a indústria, 14%; as importações, 18% e o investimento 35%! Com o ritmo de crescimento de 1% observado em 2017, 2018 e, ao que tudo indica, em 2019 (pode ser menos!), esses números só seriam alcançados no final de 2023…

A estagnação atual. Rumo a uma nova recessão ou a uma depressão?

A estagnação da economia brasileira pode ser comprovada pelas pífias taxas de crescimento após o final da recessão. O PIB cresceu 1,1% tanto em 2017 quanto em 2018 e deve crescer por volta disso neste ano (ou ainda menos!), pois quanto mais o tempo passa, mais as projeções de crescimento para o ano são reduzidas. Medido pelo PIB per capita, o “crescimento” foi de apenas 0,3% em 2017 e 2018, devendo permanecer nesse ritmo estagnado.

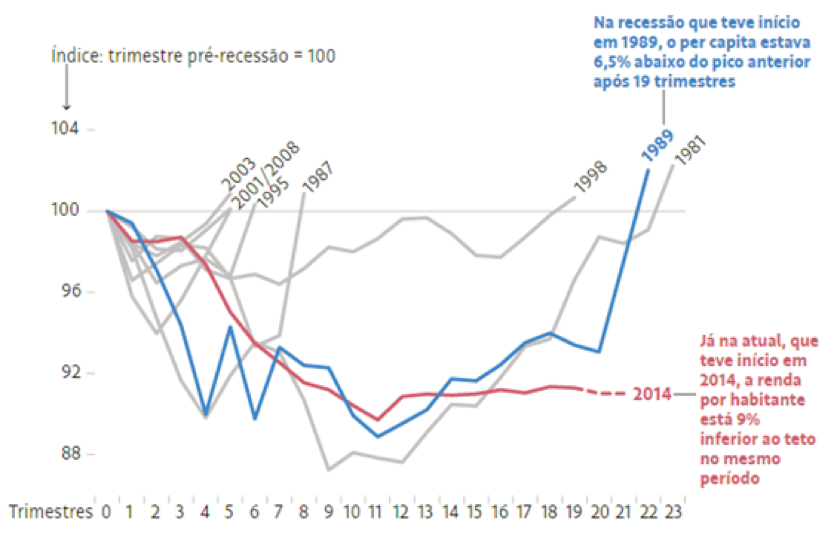

O gráfico abaixo compara a trajetória de recessão/recuperação nas oito recessões brasileiras dos últimos quarenta anos, medidas a partir da evolução do PIB per capita. A excepcionalidade dessa “recuperação”, na realidade estagnação, é patente.

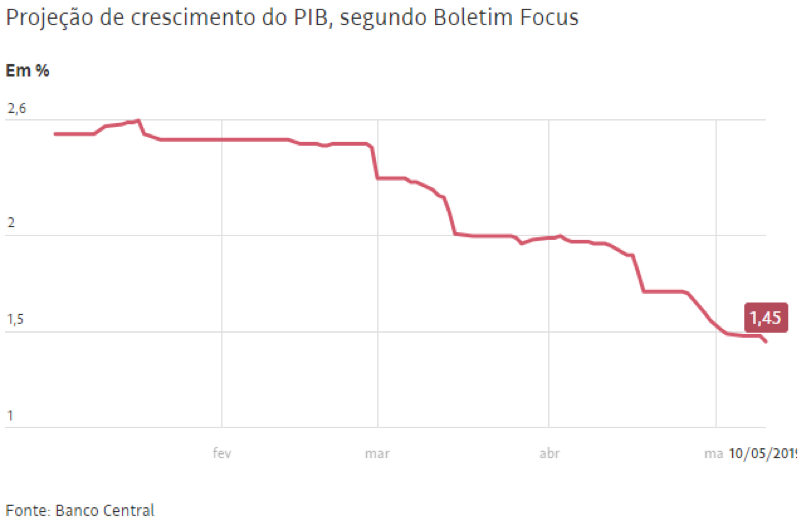

Mas essa é apenas uma parte da história. Olhando mais de perto, a realidade está ficando pior. A economia desacelera desde o final do ano passado, quando o PIB cresceu apenas 0,1% no último trimestre. O primeiro trimestre deste ano deverá ser negativo, de acordo com as projeções do Bradesco e do Itaú. O gráfico abaixo mostra como têm evoluído as projeções para o crescimento deste ano. De 2,6% que chegaram a ser previstos no começo do ano passou-se a 1,45% e a projeção mais recente é de 1,24%, número que deve continuar diminuindo, pois o Bradesco já projeta 1,1% e o Itaú, 1%.

Com esses resultados, um novo mergulho na recessão está cada vez mais provável. Os próprios economistas e institutos burgueses já começam a falar em “cheiro de recessão”, “possível recessão técnica”, e “flerte com a recessão”. Só para lembrar, o mesmo Paulo Guedes que hoje diz que a economia está no “fundo do poço”, como forma de pressionar o Congresso a aprovar suas reformas, no final do ano passado falava em crescimento de 3% a 3,5% neste ano…

A confirmação desse ciclo recessão-estagnação-nova recessão pode caracterizar uma depressão na economia brasileira. Da mesma forma que a crise do imperialismo (recessão seguida de estagnação) e uma possível nova recessão nos países imperialistas (que já começou em alguns países europeus, como a Itália) leva analistas burgueses a falar em uma “estagnação secular” e marxistas como Michael Roberts a falar em uma longa depressão, situação similar pode estar ocorrendo no Brasil. Dentre os economistas burgueses, quem levantou essa hipótese foi ninguém menos que Afonso Celso Pastore, uma espécie de decano dos espadachins mercenários do capital no país. Em estudo “A Depressão Depois da Recessão”, conforme matéria da Folha de São Paulo, ele afirma que “o Brasil não apenas está vivendo a mais lenta retomada da história como caminha para a depressão. Com a renda per capita mantendo-se por três anos 8% abaixo do pico prévio, só nos resta definir a situação como característica de uma depressão. O país está parado. Depois da recessão, ainda não tivemos recuperação. Se isso não é sinal de depressão, não sei o que é”.

Indústria: mais que recessão, uma verdadeira depressão

O setor mais afetado pela crise do capital no Brasil – podemos mesmo afirmar que constitui o centro da crise – é a indústria, mais especificamente a indústria de transformação (ou seja, excluindo a indústria extrativa). Olhando em horizonte mais amplo, trata-se da continuidade do processo de desindustrialização do país, dada a inserção do Brasil na divisão internacional do trabalho do imperialismo, com uma cada vez maior especialização na produção de commodities para exportação (já analisamos o fenômeno da desindustrialização aqui).

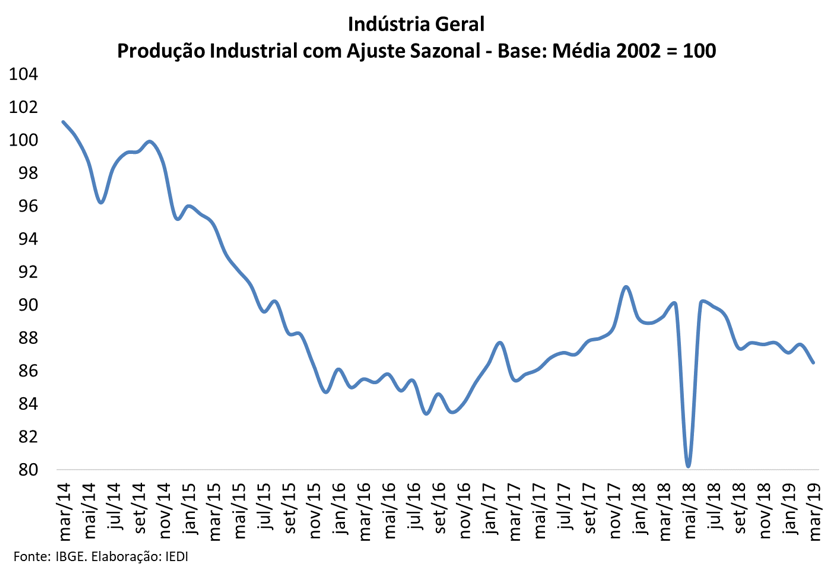

Como vimos na tabela do FGV/Ibre, a queda da indústria de transformação foi o dobro da do PIB, e a do investimento, o dobro da queda da indústria. A magnitude dessas quedas passadas, somadas à total incapacidade de recuperação e às novas quedas deste ano, caracterizam uma real depressão industrial. O crescimento do PIB industrial em 2017 e 2018 foi praticamente nulo e, no primeiro trimestre deste ano, houve contração de 2,2% na produção industrial. Essa retração da indústria também puxa para baixo os serviços, que tiveram queda de 1,7% no mesmo período.

O gráfico acima, do Instituto de Estudos para o Desenvolvimento Industrial (IEDI), mostra uma queda de quase 20% na produção industrial do início da recessão até seu momento mais grave, no começo do último trimestre de 2016, e também o impacto paralisante da greve dos caminhoneiros (que analisamos aqui) em maio de 2018. Para este texto, no entanto, importa destacar a sequência de quedas mês a mês que a produção industrial vem tendo desde então, caracterizando o agravamento da crise no setor industrial em recessão, e também já em depressão. O mesmo comportamento é encontrado no nível de utilização da capacidade instalada da indústria (estoque de máquinas e equipamentos prontos para o uso) que já se encontra no mesmo patamar do final de 2016 e da greve dos caminhoneiros (pelo indicador mais amplo, da Confederação Nacional da Indústria, CNI).

Esses indicadores se traduzem em estagnação também nas taxas de crescimento anual da produtividade. Em geral, com menor nível de investimento, menores serão os ganhos de produtividade. A produtividade é elemento fundamental para ampliar a escala de produção de mercadorias, possibilitar seu barateamento e ampliar as taxas de mais-valia e de lucros. Assim, capitais que geram menores ganhos de produtividade tornam-se, por um lado, mais frágeis na concorrência com outros capitais, tendendo a desaparecer, e, por outro, seu setor de atividade tende a receber menos capitais (investimentos), que são dirigidos aos setores mais produtivos e lucrativos dessa economia ou das demais economias concorrentes.

Não é por outra razão que vemos um contínuo crescimento do agronegócio no Brasil nas últimas décadas, em fenômeno por vezes chamado de “reprimarização” (sobre o qual já nos posicionamos aqui). Uma medida agregada de produtividade do agronegócio pode ser obtida a partir da divisão da produção agrícola (quantidade produzida, em toneladas de grãos) pela dimensão da área plantada (em hectares). De 1990 a 2018, usando dados da Conab disponíveis no Ipeadata, enquanto a área plantada cresceu 58,5%, a produção de grãos aumentou 290,9%. Dividindo esses resultados, temos um aumento da produtividade de 146,5% no período, ou um crescimento médio anual de 3,28% por ano nas últimas quase três décadas. O maior dinamismo do agronegócio nas últimas décadas é importante para explicar diversas mudanças na estrutura econômica do país, da composição das exportações (e também das importações) até uma nova geografia da produção e da renda, mais descentralizada, com o crescimento relativo de novos polos no interior do país. É também imprescindível para analisar o bloco de frações de classe dominante no poder e sua influência nas decisões de política econômica e na representação política, principalmente nos estados.

Por fim, voltando à indústria, as informações mais recentes das pesquisas da FGV com os empresários industriais mostram uma queda da confiança e das perspectivas de produção para os próximos seis meses nos últimos dois/três meses. Ou seja, os empresários parecem dizer que aquele otimismo com a eleição de Bolsonaro e com o programa econômico de Guedes está se esvaindo dada a crise política que vem sendo um obstáculo à aprovação das “reformas” e os próprios números mais recentes da economia.

Crédito: depois da contração, estagnação

Todos sabemos o papel que o capital de empréstimo, capital portador de juros, desempenha como alavanca da acumulação, ao possibilitar a cada burguês um potencial de ampliação de sua produção acima da capitalização de mais-valia obtida do seu próprio capital (constante mais variável). O contrário, no entanto, uma contração da oferta de crédito representa não apenas a inviabilização da continuidade desse ritmo de crescimento como também um peso sobre o ritmo de acumulação anterior (sem crédito), dado que um determinado montante da mais-valia obtida deverá, agora, ser repassado ao banqueiro na forma de juros.

Esse processo de crescimento com “bolha” de crédito, seguido da recessão com excesso de endividamento, foi característico da última crise do imperialismo em praticamente todos os países e, também, no Brasil. Esse excesso de endividamento restringe a oferta de crédito novo pelos bancos e força uma “desalavancagem” por parte das empresas, que reduz sua produção (ou o crescimento da mesma) para quitar dívidas.

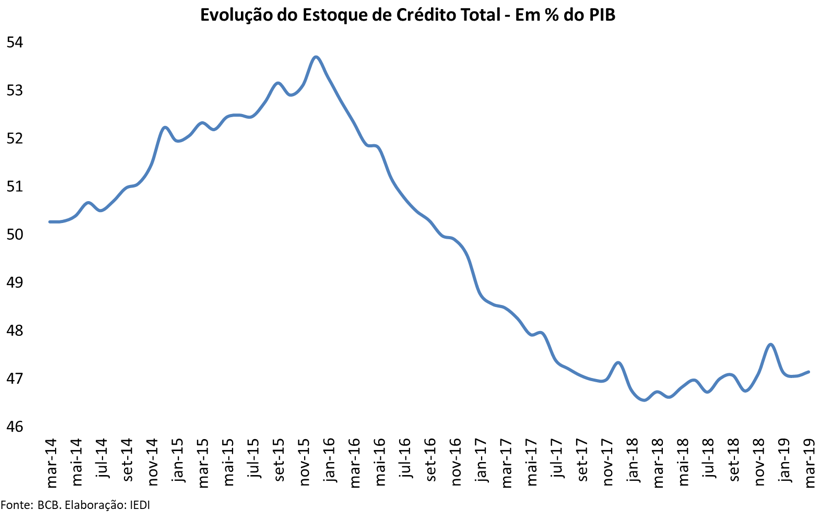

Ou seja, o cenário mostrado pelo gráfico abaixo, retirado de publicação do IEDI, mostra a contribuição da restrição de crédito para a perda de dinamismo do capitalismo brasileiro, gerando um ciclo vicioso, no qual os bancos não ofertam crédito pelo excesso de endividamento das empresas e essas não demandam mais crédito, não apenas pelo endividamento, mas também pela estagnação econômica. Um ciclo similar de endividamento também afeta camadas médias e trabalhadores que agora, não apenas tem que pagar suas dívidas, como enfrentam dificuldades em manter sua própria renda, desempregados ou ameaçados de desemprego. A retração e a posterior estagnação do crédito são fatores importantes na recessão/estagnação da economia brasileira atual.

O mercado de trabalho continua piorando

A classe operária e os demais trabalhadores do campo e da cidade têm sido os principais atingidos pela crise do capital no Brasil, seja de forma “direta”, com o aumento do desemprego e a piora das condições de trabalho e aumento da exploração dos que permanecem empregados, seja de maneira “indireta”, pelo efeito dos sucessivos “cortes de gastos” na qualidade dos serviços públicos de saúde e educação, na piora da “qualidade” de vida (mais exposição à violência, “tragédias” “naturais”…) etc. A lógica do capital na sua luta de classe para retomar sua taxa de lucro envolve, necessariamente, o aumento da exploração da força de trabalho e uma concomitante deterioração das condições de reprodução da mesma.

Na atual crise brasileira, essa deterioração do mercado de trabalho tem, ao menos, as seguintes características: aumento do desemprego, aumento da subutilização da força de trabalho, aumento da informalidade e da precarização (com novos limites legais, cada vez mais rebaixados), piora das condições de trabalho e dos salários e ataques da burguesia contra os sindicatos (nosso último texto sobre os efeitos da reforma trabalhista aqui) e outras formas de organização e luta dos trabalhadores.

Na recessão, a taxa de desemprego calculada pelo IBGE, que era de 7,2%, em março de 2014, quase dobrou para 13,7%, em março de 2017. Passados dois anos, a mesma permanece em 12,7%. Ou seja, em relação a 2014 são quase 6 milhões de desempregados a mais, em um número que já soma 13,4 milhões de trabalhadores a procura do emprego para sustentar a si e sua família.

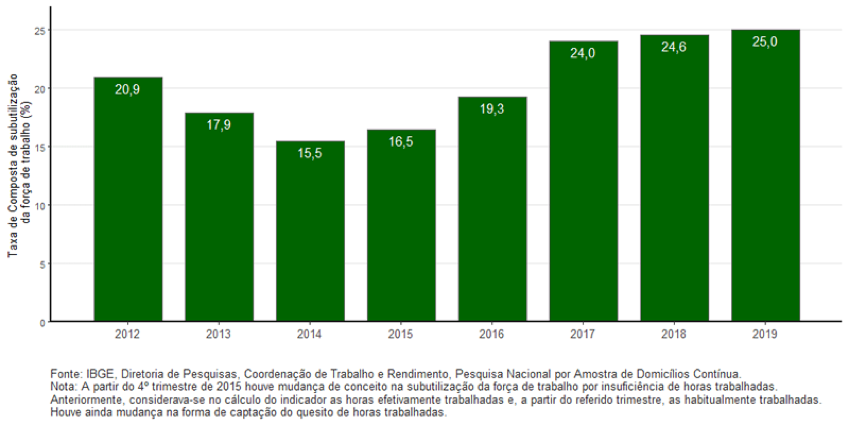

Só que a piora do mercado de trabalho pode ser melhor analisada com a nova estatística do IBGE, uma espécie de conceito amplo de desemprego, na qual são acrescidas à taxa de desemprego a população subocupada (trabalho em tempo parcial) e a desalentada (que não foi procurar emprego pois sabia que não ia achar mesmo). Nesse conceito, o desemprego não parou de subir, mesmo já tendo se passados dois anos e meio do final da recessão! A chamada “taxa de subutilização da força de trabalho” bateu recorde em março de 2019, atingindo um quarto da população economicamente ativa do país. São 28,3 milhões de trabalhadores nessa condição.

Taxa Composta de subutilização da força de trabalho trimestres de janeiro a março 2012/2019 Brasil (%)

Esse contingente desempregado/subutilizado exerce significativa pressão de redução sobre os salários e demais condições de trabalho dos que permanecem empregados, o que faz parte da ofensiva burguesa para reduzir os salários e aumentar seus lucros. Isso pode ser visto analisando as condições de trabalho do contingente dos trabalhadores empregados. Primeiramente, vamos focar nos empregados com carteira assinada, o mercado de trabalho formal. 2018 foi o primeiro ano desde 2014 com mais contratações que demissões, segundo dados do Caged, do finado Ministério do Trabalho. Dessas contratações, 86% foram para empregos de até dois salários mínimos. As principais profissões contratadas no ano passado foram: vendedores e demonstradores (1,8 milhão), auxiliares administrativos (1,1 milhão), síndicos, porteiros e zeladores (1 milhão) e serviços de hotelaria e administração (0,9 milhão). Ou seja, nenhuma na área de produção, comprovando a estagnação/depressão do setor, todas na área de comércio ou serviços, em geral, com menores qualificação, salários e condições de trabalho.

Outra face da piora dos postos de trabalho é o aumento da informalidade. De acordo com dados compilados pelo site Nexo, de 2015 a 2018, o número de trabalhadores por conta própria, nome “oficial” do IBGE para o emprego informal, aumentou em 2,1 milhões, enquanto os “empregados do setor privado” tiveram queda de 2,5 milhões de postos e o emprego doméstico aumentou em quase 300 mil. Houve, portanto, uma “troca” perversa para o trabalhador: após a demissão, só se consegue arrumar empregos informais (aqueles que conseguem). Em relação à mulher trabalhadora, além da informalidade, voltou a crescer uma ocupação “típica”, a de prestar serviços domésticos nas casas da burguesia e da classe média brasileira. Outra face dessa “troca” é a redução de postos na indústria (menos 2,6 milhões) – em geral com maior percentual de trabalho formal – pelo setor de comércio e serviços (mais 2,4 milhões) – onde há proporção maior de trabalho informal.

Nesse contexto, os rendimentos médios permanecem estagnados. De acordo com o IBGE, de 2014 a 2019 (dados para março), o “rendimento médio mensal real habitualmente recebido de todos os trabalhos” aumentou, em termos acumulado, pífios 0,75%… E essa média ainda pode dar uma falsa impressão da realidade. Vejamos a afirmação do coordenador do IBGE responsável por esses números: “O mercado jogou 1,2 milhão de pessoas na desocupação e a carteira de trabalho não teve recuperação. Os trabalhadores sem carteira que tinham sido contratados como temporários para vendas, como na Black Friday e no Natal, ou que trabalharam nas eleições, saíram do emprego no início do ano. Como esses postos de trabalho pagam menos, a média de rendimentos do setor aumentou sem que houvesse um ganho real nos rendimentos dos trabalhadores”.

É importante ressaltar que essa deterioração do mercado de trabalho faz parte do programa econômico da burguesia na crise do capital para retomar suas taxas de lucro. E, inclusive por isso, tais medidas fazem parte do próprio programa político da burguesia na sua luta de classes contra o proletariado, visando limitar sua organização e capacidade de manifestação e resistência. E, não custa lembrar, se isso não for suficiente, a burguesia conta com o reforço do aparelhos repressivo e ideológicos de estado (que analisamos aqui e aqui).

Desigualdade crescente

Considerando todos os fatos e dados da realidade econômica brasileira já expostos neste texto, a conclusão sobre a desigualdade no Brasil não poderia ser outra senão a de um crescimento dessa medida já absurdamente alta na comparação internacional. Isso mesmo levando em consideração apenas os estudos provenientes das estatísticas oficiais de rendimentos (PNAD-IBGE) e renda/patrimônio (Imposto de Renda). Hoje sabemos que, ao contrário da propaganda dos governos petistas, a desigualdade se manteve estável ou com ligeiro crescimento naqueles anos. Sobre o período de 2006 a 2012, afirmam os autores desses estudos:

“Entre 2006 e 2012 cresceu a participação dos rendimentos de capital no topo da distribuição de renda. Esses rendimentos são extremamente concentrados: três quartos dos lucros e dividendos, três quartos das rendas de aplicações financeiras e quatro quintos de todos os ganhos de capital dos 10% mais ricos são apropriados pelo 1% mais rico. Essas frações expressam, aproximadamente, a concentração na população inteira. O comportamento da desigualdade de renda entre 2006 e 2012 decorre de um aumento das rendas de capital no topo da distribuição compensando uma desconcentração dos rendimentos do trabalho, o que em parte explica a divergência de comportamento da desigualdade em relação à estimada em pesquisas domiciliares”.

Essa frase sintetiza à perfeição os governos petistas: a mais ampla liberdade para a acumulação de capital pela burguesia, enquanto se jogam os trabalhadores assalariados uns contra os outros, dividindo-os entre “privilegiados” e “pobres”. Não é à toa que vemos esse velho bordão repaginado para a defesa da reforma da previdência.

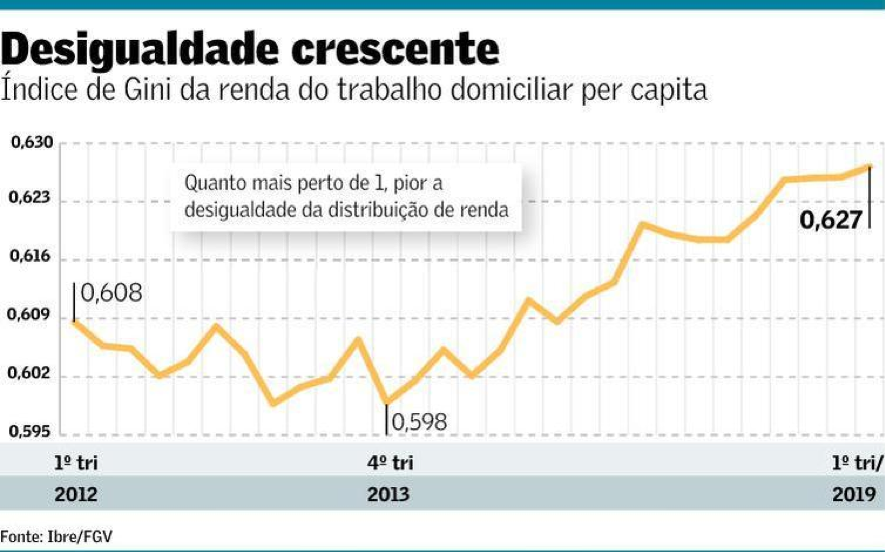

Inegavelmente, as consequências da recessão/estagnação com a contração dos salários e o aumento do desemprego acarretam aumento da desigualdade. Ainda que não conheçamos estatísticas comparáveis de PNAD-Imposto de Renda para os anos mais recentes, a própria evolução do Índice de Gini (rendimentos apenas) atesta a crescente desigualdade. O gráfico abaixo, elaborado pela FGV-Ibre a partir dos dados do IBGE, mostra que esse indicador de desigualdade cresce a 17 trimestres consecutivos e está no maior nível em pelo menos sete anos.

Da mesma forma que a desigualdade, a recessão/estagnação também aumentou a pobreza em mais 7,4 milhões de pessoas de 2014 a 2017, de acordo com estudo do Banco Mundial. A continuar a estagnação/depressão, outros 14 milhões podem ser adicionados ao contingente de pobres, segundo o mesmo estudo.

Esses números, no entanto, são “apenas um pálido retrato da extrema ‘desigualdade social’ do país”, pois não dão conta da “própria produção da riqueza no capitalismo, que necessariamente, como nos mostra Marx, é desigual, posto que fundada na exploração do trabalho assalariado, isto é, na expropriação da mais-valia”, conforme afirmamos em texto de 2014 sobre desigualdade social, a propaganda de sua diminuição e seus propósitos ideológicos.

Afinal de contas, a tendência do capitalismo, sociedade de classes, é exatamente a de perpetuar, ampliar e aprofundar a desigualdade. Como concluímos naquele texto:

“Marx nos diz também que o desenvolvimento histórico do modo de produção capitalista é regido pela ‘lei geral da acumulação capitalista’, e que esse desenvolvimento ‘(…) ocasiona uma acumulação de miséria correspondente à acumulação de capital. A acumulação da riqueza num polo é, portanto, ao mesmo tempo, a acumulação de miséria, tormento de trabalho, escravidão, ignorância, brutalização e degradação moral no polo oposto.’ (K. Marx, O Capital, Livro II, Capítulo XXIII, Abril Cultural, 1985, p. 210)”.

O que sabemos sobre a tendência recente da taxa de lucro no Brasil?

É fundamental para a análise econômica marxista da conjuntura e da luta de classes o estudo da evolução da taxa de lucro. No entanto, essa variável é complexa de ser calculada de acordo com as definições da teoria marxista, consideradas as insuficiências das estatísticas oficiais. No Brasil, os estudos de Miguel Bruno e Adalmir Marquetti têm buscado calcular empiricamente a taxa de lucro em termos marxistas. No entanto, os estudos mais recentes desses autores têm dados apenas até 2015.

Bruno Theodosio, em recente trabalho acadêmico coorientado por Marquetti (Determinantes da acumulação de capital no Brasil entre 2000 e 2016: lucratividade, distribuição, tecnologia e financeirização), atualiza esse cálculo até 2016, conforme gráfico abaixo. Vemos então claramente o aumento da taxa de lucro no período do mini-ciclo de expansão de 2005-2010 e seu esgotamento/reversão a partir de 2011/2012, antecedendo o início da recessão, conforme esperado. A taxa de lucro continua em queda até o fim da série, em 2016, ano de encerramento da recessão.

A questão mais relevante para a análise da situação atual é: e depois da recessão, o que aconteceu com a taxa de lucro? Não existem dados similares ao do gráfico acima, portanto devemos contar com aproximações empíricas e com a intuição teórica.

Teoricamente, as consequências da recessão/estagnação que exploramos neste texto implicaram, para as classes dominadas, aumento do desemprego, piora nas condições de trabalho, redução dos salários e aumento da exploração. Todos esses fatores são contrarrestantes da tendência de queda da taxa de lucro. O próprio objetivo da crise econômica, de acordo com o marxismo, é a reposição das condições de acumulação para um novo ciclo expansivo, dentre elas o aumento das taxas de lucro. A intuição teórica nos diz, portanto, que as taxas de lucro devem ter aumentado a partir de 2017, ainda que de forma insuficiente para o aumento dos investimentos e retomada sustentada da acumulação capitalista no país.

As informações de lucratividade empresarial para o período de 2017 a 2019 (primeiro trimestre) resumem-se aos balanços das empresas. Ou são apurações dos lucros brutos ou de rentabilidade, dividindo os lucros pelos ativos ou pelo patrimônio líquido. Não são, portanto, equivalentes ao cálculo da taxa de lucro de acordo com a teoria marxista.

A empresa Economática consolida sistematicamente os lucros de por volta de 300 empresas listadas na bolsa de valores. Em 2017, essas empresas aumentaram em 17,1% seus lucros. Em 2018, esse crescimento foi de 41,8%. No primeiro trimestre de 2019, novo aumento, de 9,1%. Esses resultados incluem os bancos, mas a tendência de crescimento dos lucros se mantém se forem consideradas apenas as empresas não financeiras.

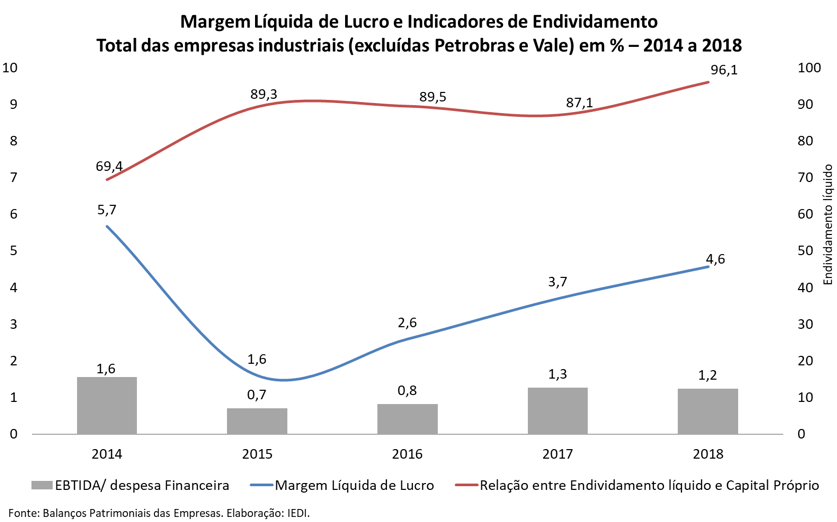

O IEDI também realizou cálculos sobre lucratividade empresarial para 2018. Considerando mais de 300 empresas não financeiras, sem Petrobrás, Vale e Eletrobrás (que distorcem o número dado seu tamanho), “a margem passou de 4,5% para 5,9%, retornando ao nível de 2014 (5,6%)”. Com essas três empresas atingiu 7,6% em 2018. Assim como a Economática, o IEDI destaca a concentração desses lucros em alguns setores, como comércio e serviços. Embora a lucratividade industrial tenha melhorado, o resultado de 2018, 4,6%, permaneceu abaixo do de 2014, 5,7%, e foi concentrado na indústria extrativa (mesmo excluindo Petrobrás e Vale) e em insumos básicos.

Como podemos ver no gráfico abaixo, retirado do estudo do IEDI, a “margem líquida de lucro” começou a se recuperar a partir de 2016, enquanto a taxa de lucro calculada por Theodosio continuava em queda. Essa margem continuou aumentando em 2017 e 2018, resultado que parece consistente com nossa intuição teórica.

Prováveis “cenários”

Se esses resultados se confirmarem em termos de taxa de lucro, de acordo com a teoria marxista, teríamos então as seguintes possibilidades: 1) a contínua elevação da taxa de lucro estimularia os investimentos e a acumulação (portanto, a exploração), encerrando a estagnação, ou 2) o aumento da taxa de lucro se mostraria pequeno e insustentável, voltando a se reduzir e indicando uma nova recessão à vista.

Considerados os elementos apresentados neste texto, que constituem a crise econômica e a crise política atuais, somados à desaceleração da economia mundial como um todo, principalmente nos EUA e na China, a hipótese 2 – de continuidade da estagnação e/ou de uma nova recessão – nos parece ser a mais provável atualmente.

Esse cenário tenderia a agravar as condições de dominação burguesa, acirrando a luta de classes em nosso território. A burguesia, vendo a necessidade de ainda mais arrocho, repressão e reformas em seu instrumento de dominação (Estado); o proletariado, empurrado a se organizar e resistir para manter suas (mínimas) condições de vida e trabalho.

E, como dissemos no início do texto, para sair desse inferno sem fim que é o capitalismo, cabem à classe operária e aos comunistas construírem a única alternativa possível: a revolucionária.