A projeção para a economia internacional em 2021, por Michael Roberts

Cem Flores

22.01.2021

As leis de funcionamento da economia capitalista e suas principais tendências continuarão imutáveis neste ano de 2021, de “recuperação” da grave crise econômica mundial do ano passado. Na nossa avaliação, essa é a principal mensagem do economista marxista Michael Roberts em seu texto Projeção para 2021, publicado originalmente no blog do autor em 2 de janeiro deste ano e agora apresentado aos camaradas e leitores do Cem Flores em mais uma tradução para o português.

Michael Roberts vem sendo, nos últimos mais de dez anos, um relevante e ativo analista da conjuntura econômica internacional. Suas teses, análises empíricas e discussões têm auxiliado o debate marxista contemporâneo especialmente na afirmação do papel da trajetória da taxa de lucro como definidor de contrações no investimento e das crises econômicas; na análise do papel do endividamento e do capital fictício na economia mundial atual; nos estudos empíricos sobre EUA e Inglaterra, assim como sobre diversos outros países, entre vários outros temas.

Convidamos os camaradas e leitores a lerem esta análise de Michael Roberts sobre a conjuntura internacional em conjunto com a análise do Cem Flores sobre o mesmo tema, publicada em 4.12.2020:

A conjuntura internacional ao final de 2020: crise, pandemia e resistência

A partir dos dados disponíveis, qual a projeção de Roberts para 2021? Após a gigantesca e globalmente sincronizada crise do capital de 2020, que se conjugou com a pandemia do novo coronavírus, Roberts prevê que a economia internacional registrará crescimento neste ano – ainda que em parte apenas por efeito estatístico.

Mas o que isso significará efetivamente? Apesar do crescimento (que não será nem suficiente para recuperar a recessão de 2020 – com a importante exceção da China), não haverá uma “recuperação” de fato, pois tudo indica que, novamente, assim como após a crise do imperialismo de 2008, haverá perda permanente de produto global, que também não retornará à sua tendência de crescimento anterior à crise (já fraca).

Ou seja, a “saída” de mais uma recessão mundial, em 2021, na realidade será um retorno a uma economia mundial estagnada, em estado depressivo, e que terá suas contradições agravadas, em função de 2020. A esse difícil cenário econômico, de sucessivas crises, cuja expressão fundamental é a baixa da taxa de lucro dos capitais, Roberts tem chamado de longa depressão.

Dentre os danos duradouros desta última crise, Roberts destaca:

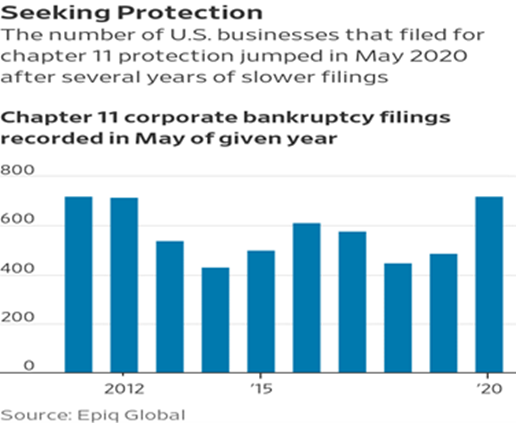

- A falência de inúmeras empresas, sobretudo as menores e do setor de serviços, com efeito permanente de elevação da taxa de desemprego. Isso contribuirá para aumentar a concentração de capital e ampliar ainda mais o poder dos monopólios nas economias capitalistas e no sistema imperialista.

- A elevação do endividamento empresarial, que já estava elevado, mas alcançou um novo patamar, reduzindo a capacidade de investimento de muitas empresas ou até mesmo de sobreviverem. A esse endividamento se soma o crescimento das dívidas públicas de todos os países, em função da maciça criação de capital fictício para auxiliar os capitais a “superarem” a crise. Cresceu também o endividamento dos trabalhadores que, em função de sua perda de salários e de renda, muitas vezes tiveram que se endividar para sobreviver. Essas dívidas todas também são grave risco para o sistema bancário mundial.

- O aumento do risco de insolvência e, no limite, de uma crise financeira e creditícia, receio esse que já tem sido publicamente anunciado por várias autoridades dos aparelhos de estado do capital.

O ano mudou, mas o capitalismo em crise e suas contradições permanecem os mesmos, nos lembra Roberts:

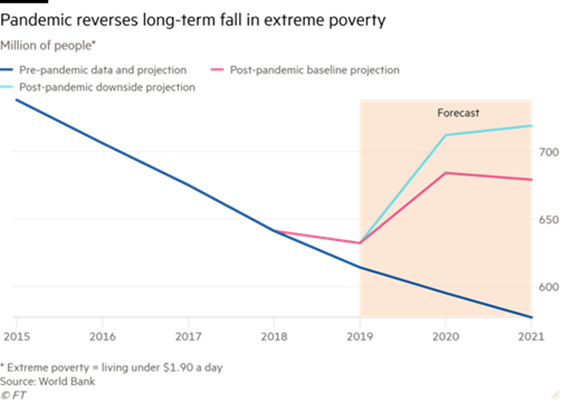

“Empresas em todos os lugares querem reduzir os empregos e piorar as condições dos trabalhadores. E governos estão falando em ter de apertar o cinto nas despesas e tributações assim que a pandemia diminuir para poderem pagar pela grande despesa fiscal e monetária do último ano. O aquecimento global está retornando, a desigualdade de riqueza e renda se mantém inalterada e a pobreza no Sul global está piorando, enquanto o mercado de ações vive um boom. Esta é perspectiva para 2021”.

Os esforços dos comunistas, contudo, devem ser na direção de um 2021 com ainda mais lutas e reforço da organização das massas trabalhadoras contra esse odioso sistema de exploração e miséria. Pois essa é a única saída de fato para alterar esse cenário de piora contínua nas condições de vida e trabalho da imensa maioria.

* * *

Projeção para 2021

Michael Roberts

Nesse mesmo período do ano passado, eu comecei meu texto sobre a projeção para 2020 fazendo uma distinção entre previsões e projeções. Eu argumentei que nós podemos fazer previsões que possam ser testadas, como sobre o clima ou aquecimento global. Cientistas que estudam o clima preveem que se as emissões de carbono continuarem subindo, então a temperatura global também continuará subindo e, eventualmente, causará mudanças prejudiciais no clima da Terra (e isto está acontecendo). De fato, virologistas veem prevendo, há algum tempo, que haveria uma onda de pandemias a partir de novos patógenos alcançando os humanos.

Similarmente, em ciências sociais, nós podemos fazer previsões, mesmo que com maior dificuldade. Na economia marxista nós podemos fazer previsões a partir da lei de acumulação do capital e da lei da queda tendencial da taxa de lucro de Marx. A primeira lei argumenta que a composição orgânica do capital aumentará ao longo do tempo (e de fato aumenta nas economias capitalistas); e a segunda lei prevê que a taxa média de lucro sobre o estoque de capital investido pelos capitalistas cairá ao longo do tempo (o que acontece).

Mas isto não é o mesmo que fazer projeções sobre o que acontecerá, digamos, no próximo ano. A projeção do tempo é imprevisível; embora a projeção dos próximos três dias fique muito boa. Na economia, prever se o PIB real de um país, o emprego, a renda e o investimento aumentarão ou cairão, e em quanto, no próximo ano, é ainda mais imprevisível.

Contudo, a cada ano tento fazer isso para as maiores economias. Ano passado, projetei, de forma provisória, que as maiores economias capitalistas estavam caminhando para uma nova queda na produção e nos investimentos pela primeira vez desde o fim da Grande Recessão. O período desde meados de 2009 ao fim de 2019 foi o maior período de expansão para as economias capitalistas avançadas desde 1945 (ainda que várias grandes economias, chamadas emergentes, como México, Argentina, Brasil e Rússia já estivessem em recessão, assim como o Japão). Mas essa foi também a mais fraca expansão pós-guerra, com crescimento médio real do PIB não sendo maior do que 2% ao ano, estagnação de investimentos e lucros começando a cair. Este foi o meu argumento para uma queda iminente em 2020.

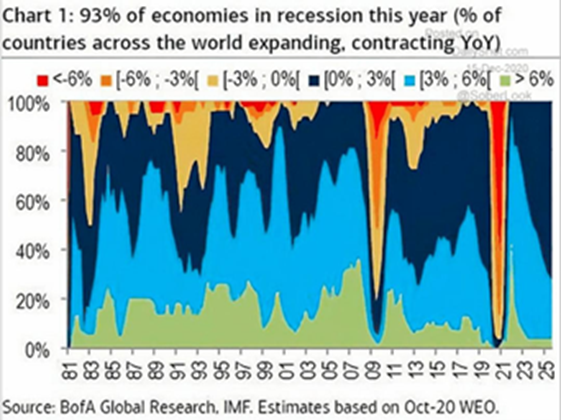

Claro, poderíamos prever que uma pandemia aconteceria, mas não projetar quando e onde a COVID-19 emergiria. A pandemia da COVID derrubou todas as projeções anteriores. Agora, enquanto olhamos para 2020, a economia capitalista mundial registrou a maior e mais larga queda na sua história, com quase 95% das economias sofrendo uma contração no produto nacional, investimento, emprego e comércio.

Muitos poucos países evitaram uma queda em 2020, especificamente China, Vietnã, Taiwan – e somente esses.

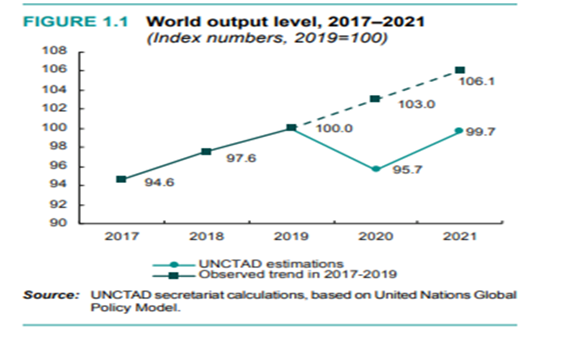

De certa forma, como resultado, fazer uma projeção econômica para 2021 ficou mais fácil. A maioria dos países irá se recuperar este ano. O PIB real crescerá, taxas de desemprego começarão a diminuir e os gastos dos consumidores aumentarão. Isto é, parcialmente, apenas efeito estatístico. Se uma economia cair 10% de, digamos, 100 para 90 em um ano, e então se recuperar para 95 no próximo ano, isso é um aumento de 5,5%. No entanto, obviamente, a economia ainda estará 5% abaixo do nível pré-queda de 100. Além disso, se a economia não tivesse entrado em uma crise, ela poderia ter crescido outros 2-3% em um ano, então, mesmo após a recuperação, essa economia poderia estar 6-7% abaixo de sua tendência.

E isto é o que irá ocorrer na maioria das economias em 2021. Com a vacinas (gradualmente) sendo distribuídas, no verão [no hemisfério norte], um grande número de pessoas estará “protegida” do vírus (em todas suas variantes?) – ainda que países do “Sul global” não possuam os recursos financeiros e logísticos para vacinar suas populações, que podem precisar esperar até 2024! No entanto, as economias do G7 devem se recuperar significativamente até meados do ano, ao menos nas estatísticas.

Mas, essa não será uma recuperação em “V”, que significa o retorno aos níveis anteriores de produto nacional, emprego e investimento. Como argumentei acima, no final de 2021, a maioria das maiores economias (exceto a China) ainda apresentarão níveis de produto, etc., abaixo daqueles do início de 2020. De fato, a maioria das projeções feitas por FMI, Banco Mundial e OCDE (como descrevi em texto anterior) não espera que as maiores economias retornem aos níveis pré-COVID antes do final de 2022, e muitas nunca alcançarão as tendências de crescimento anteriores (que já eram fracas). É por isso que chamo a forma dessa “recuperação” global de raiz quadrada reversa, na qual a nova tendência de crescimento do produto, investimento e lucratividade permanecerá abaixo das tendências prévias de crescimento.

Por quê? Bem, existem três razões principais. Primeiro, existem ”cicatrizes permanentes” na maioria das economias capitalistas. Devido aos lockdowns de 2020, muitas empresas, especialmente as menores no setor de serviços, não retornarão e os empregos que elas criavam irão desaparecer. Além disso, muitos trabalhadores que tiveram seus contratos suspensos ou foram dispensados podem não ter seus empregos de volta, já que as empresas pretendem reduzir seus empregados e não recontratar os antigos, e mais custosos, trabalhadores.

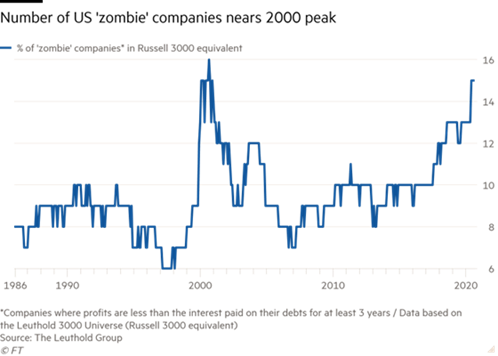

Segundo, há o aumento da dívida corporativa que irá pesar contra a capacidade de muitas empresas (e não apenas as pequenas) de retomar investimentos. Em textos anteriores falamos sobre o aumento das “empresas zumbis” nas maiores economias. Com as taxas de juros mantidas no nível da inflação ou abaixo dela pelas grandes injeções de crédito pelos principais bancos centrais, e com os programas governamentais de garantia de crédito, as empresas aumentaram drasticamente seus níveis de dívida durante os lockdowns da pandemia de COVID. As maiores empresas guardaram o dinheiro garantido pelo governo ou investiram na recompra de suas próprias ações ou ativos financeiros. Os mercados acionários de muitos países aceleraram para níveis recordes históricos como resultado. Contudo, muitas empresas menores tiveram de usar empréstimos extras para sobreviver. Os custos com o serviço de suas dívidas despencaram, mas o valor das dívidas disparou.

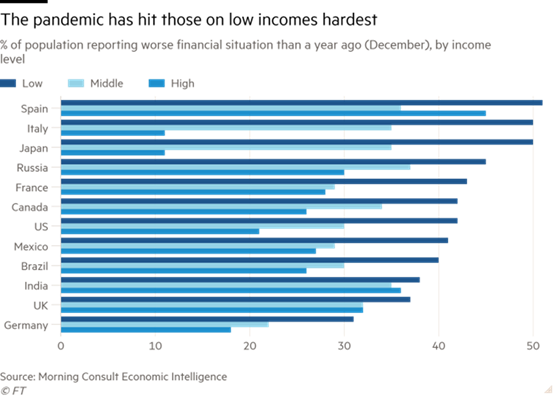

Na verdade, existe um risco real de um terceiro fator na crise da pandemia. A queda começou com o que podemos chamar de um ”choque de oferta”, enquanto as empresas fechavam, viagens paravam, pessoas ficavam em casa e indústrias do setor de serviços foram paralisadas. Então veio um “choque de demanda” com gastos em serviços, lazer, viagens e outros gastos “desnecessários” despencando. A renda para os profissionais mais bem pagos e trabalhadores de escritório, que puderam trabalhar de casa, permaneceram elevados, enquanto os trabalhadores não qualificados, de menores salários, que precisam sair para trabalhar, viram seus empregos desaparecerem. Até 40% daqueles nas faixas de renda mais altas das principais economias conseguiram trabalhar de casa durante a pandemia, mais que o dobro da proporção entre os que ganham menos. Os primeiros não gastaram, e suas poupanças aumentaram enormemente.

Ora se existir uma camada significativa de empresas que vão colapsar (e as falências estão aumentando), então pode haver um terceiro fator para a queda em 2021: uma contração no crédito e crise financeira. Tais medos têm sido expressados pela economista chefe do Banco Mundial, Carmem Reinhart, sobre calotes de dívidas de mercados emergentes (já tivemos alguns); Reinhart avisou que o Sul global está diante de “uma onda sem precedente de crises da dívida e restruturações”. Reinhart diz: “em termos de cobertura, de quais países irão ser atingidos, estamos em níveis nunca vistos, mesmo na década de 1930”.

E o chamado Grupo dos Trinta banqueiros publicou um relatório recentemente que avisa sobre uma contração de crédito e clama por ação imediata para evitá-la. Eles avisaram que “enquanto a falta de liquidez tem caracterizado a crise econômica da Covid-19 até agora, a insolvência pode vir a ocorrer em várias empresas enquanto a tensão econômica da pandemia continuar”. Até mesmo crédito barato não é suficiente para permitir que as companhias “zumbis” se recuperem. Companhias zumbis estão sentadas em uma dívida sem precedentes, 2 trilhões de dólares.

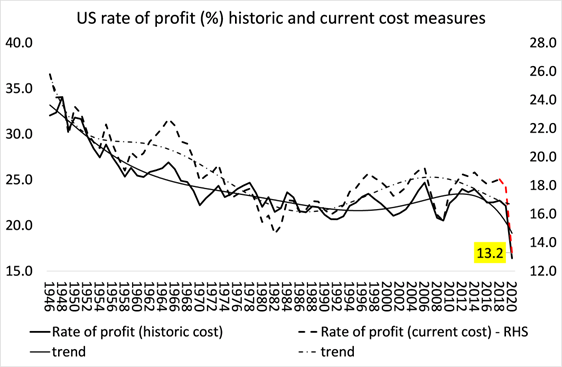

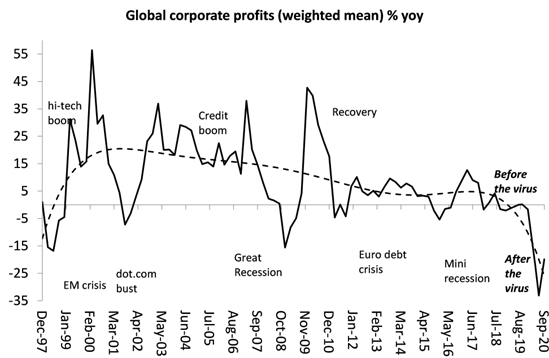

Isso leva a terceira razão para não esperar uma recuperação em forma de “V” que colocaria o capitalismo global de volta em um crescimento sustentável. A lucratividade média do capital nas maiores economias encontra-se no menor patamar desde o pós-guerra, agravada pela a crise da pandemia.

A não ser que a crise “destrua” “galhos secos” o suficiente no setor capitalista e então permita que os fortes substituam os fracos e aumente a lucratividade dos sobreviventes, as maiores economias capitalistas podem ficar presas no que tem sido chamado de “estagnação secular”, segundo os keynesianos, ou “longa depressão” por mim e alguns outros economistas marxistas.

Ainda existem algumas vozes otimistas para 2021 entre os economistas convencionais, como existia no início da pandemia em março do ano passado. Deixe-me relembrar o que alguns keynesianos proeminentes disseram naquela época. Larry Summers, ex-secretário do tesouro no governo Clinton, disse que a queda do lockdown era o mesmo que empresas em locais turísticos de verão fechando no inverno. Assim que o verão chegar, ele disse, todos eles irão reabrir e prontos para continuar como antes. A pandemia é então apenas algo sazonal. De forma semelhante, o guru keynesiano, Paul Krugman disse que a queda da pandemia não era uma crise econômica, mas “uma situação de desastre”. Dessa forma, o gasto governamental financiado por dívida poria, rapidamente, a economia de pé novamente. E Robert Reich, ex-secretário do trabalho também no governo Clinton e supostamente esquerdista, também disse que a crise não era econômica, mas uma crise sanitária e, assim que o problema de saúde fosse contido (ele pensou no último verão [do hemisfério norte]!) a economia voltaria ao normal.

Agora o Financial Times contribuiu com sua mensagem de Ano Novo de esperança e recuperação. Seu colunista econômico, Martin Sandbu, argumenta que 2021 trará um aumento massivo de consumo enquanto a demanda represada será liberada, financiada pelas poupanças constituídas em 2020 que serão agora gastas. Ele compara 2021 ao início da uma década de crescimento similar aos “loucos anos 20” do último século. O problema dessa projeção é o seguinte: primeiro, para muitos países, os anos 1920 não foram nada bons. A Inglaterra teve uma longa depressão no crescimento, investimento e emprego nessa década, enquanto Europa e Japão estavam em uma situação desesperadora, criando o clima para o militarismo e o fascismo.

E segundo, embora tenha havido um boom na economia dos EUA nos anos 1920, após o término da epidemia da gripe espanhola, ele não beneficiou a maioria dos trabalhadores. O crescimento econômico se acelerou por alguns anos e o mercado acionário alcançou novos recordes (como acontece agora), financiado por crédito barato. No entanto, enquanto salários reais aumentaram por algum tempo, entre 5-8% em seis anos (dificilmente espetacular), o aumento dos lucros foi muito maior com o crescimento da produtividade ultrapassando o aumento de salário dos trabalhadores. A desigualdade aumentou acentuadamente.

E, claro, tudo isso terminou em lágrimas, com o grande crash no mercado acionário de 1929-30 e a Grande Depressão da década de 1930. Sanbu, contudo, clama por esperança. “Um século atrás, a década terminou mal. Nós podemos fazer melhor dessa vez – não controlando a liberação hedonista, mas fazendo-a ser inclusiva. Quando for finalmente a hora de celebrar, deixe todo mundo vir para a festa”.

O Financial Times conclui que “se existe uma única razão para a esperança no futuro, é que o ano passado demonstrou, firmemente, nossa capacidade de adaptação”. Sério? O capitalismo se adaptou ou mudou? Os tremendos esforços dos cientistas e trabalhadores de saúde de todos os lugares têm mantido baixas as mortes e doenças daqueles infectados pela COVID-19 e as vacinas têm sido produzidas em tempo recorde. Mas a economia capitalista continua imutável.

As grandes empresas farmacêuticas querem obter grandes lucros com as vendas das vacinas; as empresas de combustíveis fósseis continuam a expandir suas explorações e produção. Empresas em todos os lugares querem reduzir os empregos e piorar as condições dos trabalhadores. E governos estão falando em ter de apertar o cinto nas despesas e tributações assim que a pandemia diminuir para poderem pagar pela grande despesa fiscal e monetária do último ano. O aquecimento global está retornando, a desigualdade de riqueza e renda se mantém inalterada e a pobreza no Sul global está piorando, enquanto o mercado de ações vive um boom. Esta é perspectiva para 2021.