Michael Roberts. Covid e o Capital Fictício

Cem Flores

16.04.2021

A atual crise mundial do capital, agravada a partir da pandemia em 2020, inicialmente impactou de forma violenta os mercados financeiros. Bolsas de valores em todo o mundo passaram de uma fase de crescimento, no período anterior, para uma forte queda nos primeiros meses do ano passado. Trilhões de dólares em ações e títulos foram queimados em questões de semanas.

No Brasil, de janeiro a março de 2020, o Ibovespa registrou queda de mais de 45%. Enquanto no final de 2019 a burguesia comemorava a aproximação dos 120 mil pontos, em março amargava o recuo aos 63 mil…

No entanto, aqui e no resto do mundo, esse impacto foi rapidamente revertido. A nível global, trata-se da esfera da economia capitalista que se “recuperou” mais rapidamente. Em contraposição, o nível da produção global continua com perdas permanentes. O patamar de empregos continua muito abaixo do patamar de 2019.

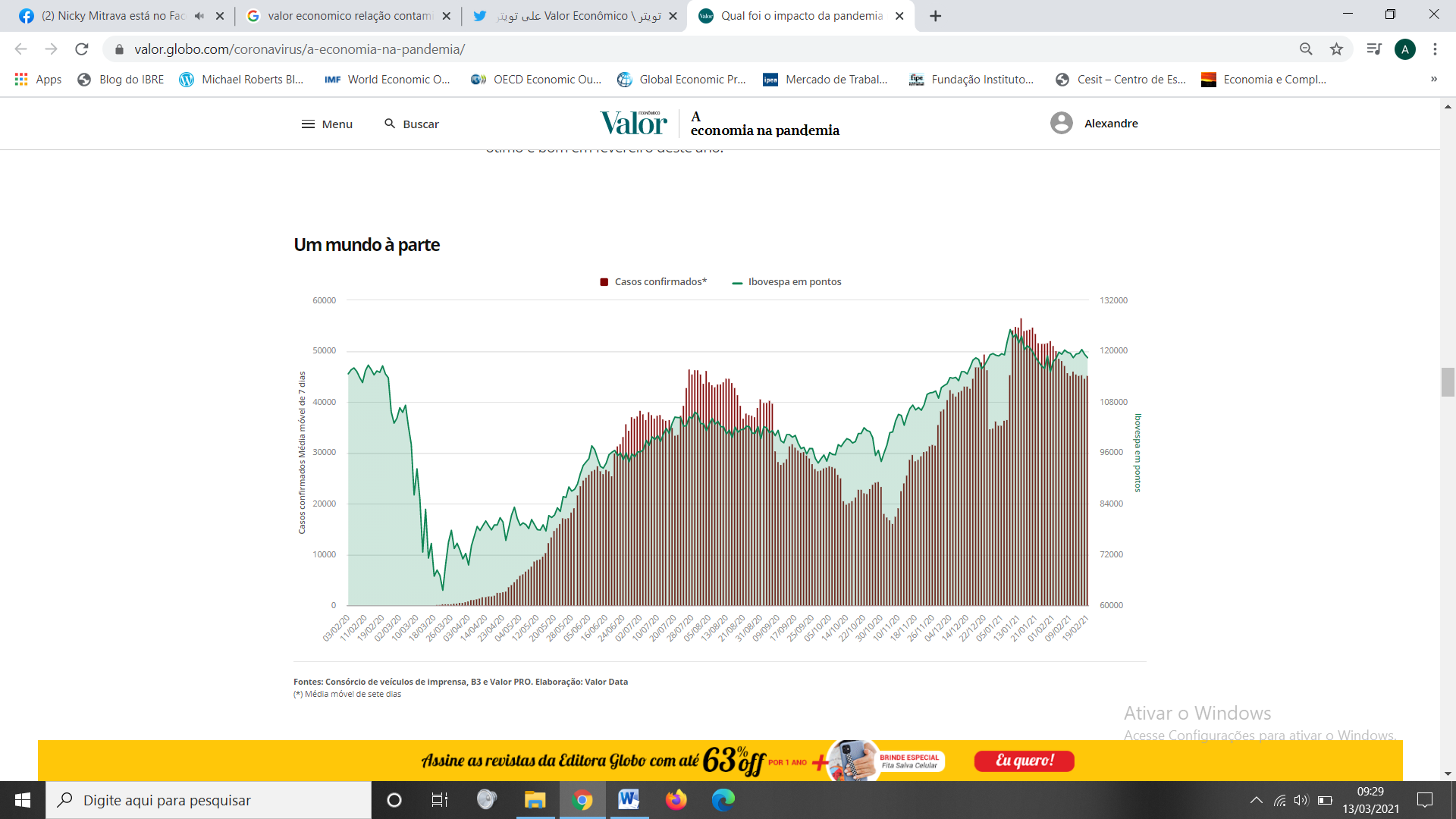

Por exemplo, o Ibovespa zerou suas perdas, retornando ao nível pré-crise, em 15 de dezembro de 2020. As projeções do mercado financeiro indicam que o PIB só realizará tal “proeza” em 2022. Em janeiro de 2021, o Ibovespa bateu seu recorde histórico de 125 mil pontos. Ao mesmo tempo, uma segunda e devastadora onda da pandemia se consolidava no país, a economia se desacelerava em direção a uma nova recessão neste primeiro semestre, e a taxa composta de subutilização da força de trabalho (medida mais ampla de desemprego do IBGE) se mantinha em patamar recorde, ao redor dos 30%. No gráfico abaixo, do Valor Econômico, vemos o quanto as ondas de contaminações não impediram a recuperação da Bolsa de Valores de São Paulo.

O que explica, de acordo com a teoria marxista, a rápida recuperação das bolsas de valores em todo o mundo em 2020 e seus recordes, mesmo com a continuidade da pandemia e da crise na economia “real” em muitos países? No texto Covid e o capital fictício, de 25 de janeiro de 2021, o economista marxista Michael Roberts busca responder tal pergunta.

Para isso, Roberts resgata o conceito fundamental de capital fictício, cujas formulações mais completas se encontram no terceiro volume de O Capital. Uma primeira observação importante é que o capital fictício apenas é fictício ao nível social, ao nível do processo global de produção, valorização, realização e reprodução do capital – posto que ele se descola desse processo e atinge uma dinâmica largamente autônoma de reprodução. No nível individual, para cada capitalista que o detém, este capital fictício é bastante real e compõe sua taxa de lucro juntamente com seus demais capitais. Essa contradição entre o caráter social e individual, fictício e real, é resolvida nas crises do capitalismo, mediante a queima desse capital fictício (explosão da bolha especulativa) – ainda que seja apenas para possibilitar um novo ciclo (especulativo) de crescimento do capital fictício e um novo agravamento de contradições do capitalismo à espera da próxima crise.

O capital fictício, portanto, não se vincula diretamente à valorização do capital produtivo (ou seja, tem autonomia), mediante o processo de produção capitalista, de exploração da força de trabalho, que se valoriza na expropriação da mais-valia, nem é limitado pela magnitude desta (novamente, sua autonomia). O capital fictício designa uma valorização especulativa, deslocada da esfera produtiva, com bastante autonomia e apenas anulada nas crises financeiras. O capital fictício se constitui nos conhecidos instrumentos financeiros do capitalismo como ações, títulos de dívida, derivativos, opções, contratos futuros e inúmeros outros, negociados nos mercados financeiros, que expressam futuras parcelas da mais-valia a ser gerada pelo capital produtivo (ou mesmo um múltiplo dela!), sem encontrar correspondência na acumulação de capital real. Na contradição entre o caráter social/individual do capital fictício, esses instrumentos representam (em tese) um esperado lucro futuro, mas significam lucros imediatos e bastante reais aos seus detentores.

O capital fictício é uma forma crescentemente utilizada pelos capitais para contrarrestar a tendência de queda de suas taxas de lucro nas últimas décadas, ao possibilitar (ao menos até a próxima crise e a consequente queima desses capitais) a obtenção de lucros adicionais, aumentando a taxa de lucro. Ao mesmo tempo, sua enorme dimensão atual é um fator de risco de crises financeiras sempre presente.

Em 2020, a rápida recuperação das bolsas, mostra Roberts, é um indício de mais uma onda de capital fictício a inundar os mercados financeiros, estimulada, de novo, pelo Estado Capitalista, através de seus Bancos Centrais e Tesouros Nacionais, sempre como forma de tentar impedir o contágio imediato da crise. Após o pânico nos mercados causado pela pandemia e a queda na atividade global, Estados em todo o mundo criaram imensos pacotes de ajuda para o capital: trilhões de dólares em diversas formas de empréstimos para empresas e bancos, além da redução de juros.

A elevação da liquidez global, dessa criação fictícia de capital pelo Estado, se refletiu em maior especulação dos ativos financeiros, que podem dar retornos lucrativos imediatos mesmo com a economia real ainda no buraco. Esse reaquecimento dos mercados financeiros, lembra Roberts, favoreceu sobretudo os grandes monopólios, não alterando a realidade do pequeno capital altamente endividado ou falido.

A perspectiva é que esse descolamento entre as esferas fictícia e real, entre a capitalização das bolsas e a produção e o lucro capitalista, continue neste e nos próximos anos. Ao menos, até essa gigantesca bolha estourar e a instabilidade financeira gerar outra crise. Este é o funcionamento concreto da economia capitalista atual – ao contrário do que pretende a ideologia nacionalista e desenvolvimentista do reformismo, que só vê uma contradição entre capital especulativo e produtivo, não enxergando a interpenetração desses capitais.

Nos EUA, por exemplo, a criação de capital fictício pelo Estado capitalista não só continua como se acelera. Um pacote fiscal de 1,9 trilhão de dólares acabou de ser aprovado. Além disso, o sistema bancário deve receber do banco central americano e do Departamento do Tesouro outra injeção de cerca de 2,5 trilhões de dólares, postergando a continuidade dos efeitos da crise atual do capital, mas preparando terreno para outra crise em maior dimensão – eis o limite estrutural que o capital não consegue superar.

Abaixo, a tradução do texto de Michael Roberts, com um panorama mais completo desse aspecto da conjuntura internacional. Para artigos mais avançados do mesmo autor, explicando o funcionamento atual de novos instrumentos de capital fictício como moedas digitais ou criptomoedas, ver aqui e aqui.

* * *

Covid e o capital fictício

Michael Roberts

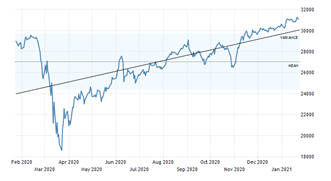

Durante o ano da Covid [2020], produção, investimento e emprego em quase todas as economias do mundo despencaram, enquanto lockdowns, isolamentos sociais e o colapso do comércio internacional reduziram a produção e os gastos. E, ainda assim, ocorreu o oposto para os mercados de ações e títulos das maiores economias. Os índices do mercado de ações dos EUA (junto com outros países) encerraram 2020 em uma alta histórica. Após o choque inicial da pandemia da Covid e dos lockdowns subsequentes, quando os índices do mercado de ações dos EUA despencaram 40%, os mercados tiveram uma recuperação dramática, superando os níveis pré-pandemia.

Está claro por que isto ocorreu. Foi a injeção de crédito nas economias. O Federal Reserve [Banco Central dos EUA] e outros bancos centrais injetaram grandes quantidades de dinheiro/crédito no sistema bancário e até mesmo diretamente nas empresas pela compra de títulos do governo dos bancos e de títulos das empresas; também de forma direta pelos empréstimos da Covid, garantidos pelo governo, a empresas. As taxas de juros sobre esse crédito caíram a zero e, no caso dos chamados “ativos seguros”, como títulos do governo, elas chegaram a ficar negativas. Os compradores de títulos estavam pagando juros para os governos por comprar esses papéis!

A maioria desse generoso crédito não foi usada para manter funcionários com salários e empregos, ou sustentar operações empresariais. Em vez disso, os empréstimos foram usados como financiamentos muito baratos, ou quase custo zero, para especular em ativos financeiros. A chamada “dívida de margem” (margin debt) mede o quanto das compras no mercado de ações foi realizado por meio de empréstimos. O nível dessa dívida de margem mais recente subiu 7,7% em relação ao mês anterior e atingiu uma alta recorde.

Marx chamou os ativos financeiros, ações e títulos, de “capital fictício”. Engels cunhou esse termo pela primeira vez em seu trabalho econômico inicial, Esboço para uma crítica da economia política; e Marx o desenvolveu ainda mais no Volume 3 do Capital (capítulos 25 e 29), onde o definiu como os direitos acumulados ou títulos legais para ganhos futuros na produção capitalista; em outras palavras, direitos sobre o capital “real”, ou seja, capital realmente investido em meios de produção físicos e trabalhadores; ou capital monetário, fundos mantidos em dinheiro. Uma empresa levanta fundos para investimento, etc., emitindo ações e/ou títulos. Os proprietários das ações e títulos, desta forma, tem o direito aos ganhos futuros da companhia. Existe um mercado “secundário” para esses direitos, ou seja, compra e venda dessas ações ou títulos; um mercado para a circulação desses direitos de propriedade.

Ações e títulos não funcionam como capital real; eles são meramente um direito a um lucro futuro, então “o valor de capital de tal papel é… totalmente ilusório… O papel serve como um título de propriedade que representa esse capital”. Como Marx disse: “Enquanto as ações de ferrovias, minas, empresas de navegação e similares, representam capital real, nomeadamente, capital investido e funcionando em tais empresas, ou a quantidade de dinheiro adiantado pelos acionistas com o propósito de ser usado como capital nessas empresas…; esse capital não existe duas vezes, uma vez como valor de capital dos títulos de propriedade (ações) de um lado e, de outro, como capital efetivamente investido, ou a ser investido, nessas empresas”. O capital “existe apenas na última forma”, enquanto as ações e títulos “são meramente um título de propriedade a uma porção correspondente da mais-valia a ser realizada por ele”.

Investidores (especuladores) dos mercados financeiros compram e vendem esses ativos financeiros, elevando e baixando os preços. Se o dinheiro (liquidez) é abundante, os preços das ações e títulos podem disparar, enquanto bancos e instituições financeiras inventam sempre novos “instrumentos” financeiros para se investir. Como Marx disse: “Com o desenvolvimento do capital portador de juros e do sistema de crédito, todo o capital parece dobrar, e, algumas vezes, triplicar, pelos vários modos no qual o mesmo capital, ou talvez porque o mesmo direito sobre uma dívida, aparece em diferentes formas em diferentes mãos. A maior parte desse ‘capital-dinheiro’ é puramente fictício”.

Os bancos centrais tornaram-se os principais impulsionadores de qualquer boom de ativos financeiros. Novamente, como Marx disse há cerca de 150 anos, “Na medida em que o Banco emite notas que não são lastreadas pela reserva em metal em seus cofres, ele cria notas de valor que não são apenas meios de circulação, mas, também, cria capital adicional – mesmo que fictício – para si ao valor nominal dessas notas fiduciárias, e esse capital extra rende um lucro extra”. A criação, ou “impressão” de dinheiro pelos bancos centrais fornece a liquidez para a especulação nos mercados de ações e títulos – como vimos no ano da Covid.

Marx reconheceu que o que impulsiona os preços do mercado de ações é a diferença entre as taxas de juros e a taxa geral de lucro. Conforme a lucratividade caiu em 2020, o que manteve os preços no mercado de ações subindo foi o nível muito baixo das taxas de juros de longo prazo, deliberadamente estabelecidas pelos bancos centrais, como o Federal Reserve e outros em todo mundo. “Quantitative easing”/”Flexibilização quantitativa” (compra de ativos financeiros com injeções de crédito), dobrou e triplicou nesse ano da Covid. Portanto a diferença entre o retorno sobre o investimento no mercado de ações e o custo de empréstimo foi mantido.

Mas aqui está o problema. O preço da ação de uma empresa deve, eventualmente, ter alguma relação com os lucros obtidos ou os lucros que provavelmente serão obtidos em um período de tempo. Investidores medem o valor de uma empresa pelo preço da ação dividido pelos lucros anuais. Se somar todas as ações emitidas por uma empresa e multiplicar esse número pelo preço da ação, obtém-se a “capitalização de mercado” da empresa – em outras palavras, o que o mercado acredita que a empresa vale. Essa “capitalização de mercado” pode ser 10, 20, 30 ou mais vezes o lucro anual. Se a capitalização de mercado de uma empresa for 20 vezes seu lucro, e você comprou suas ações, você assume que terá de esperar para obter 20 anos de lucros em dividendos para igualar o preço investido.

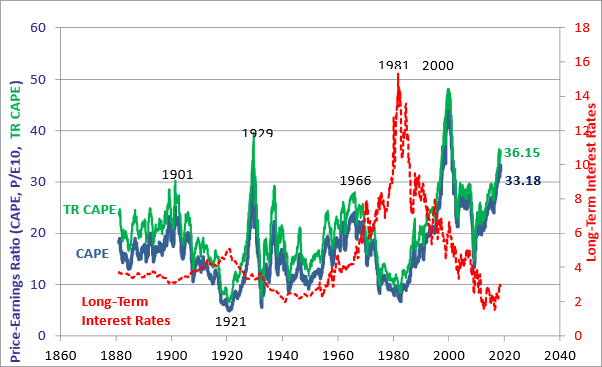

Pode-se ver nesse gráfico abaixo (índice CAPE Shiller – Cyclically adjusted price-to-earnings ratio: Relação preço / lucro ajustada de forma cíclica no mercado de ações dos EUA S&P 500) que, à medida que as taxas de juros de longo prazo caíram, o preço das ações de empresas, capitalização de mercado, em relação aos lucros (ganhos) aumentou. Atualmente, está em níveis superados apenas em 1929, e durante o boom das ponto.com de 2000.

Azul: Relação preço / lucro (média de dez anos). Verde: Relação preço / lucro (retorno total). Vermelho: taxas de juros de longo prazo.

Se os lucros impulsionam os preços das ações de empresas, então esperaríamos que, quando a taxa de lucro no capitalismo aumenta ou decresce, o mesmo deveria ocorrer com o preço das ações. Para medir isso, podemos obter uma espécie de preço médio de todas as ações de empresas no mercado de ações usando uma cesta de preços de ações de uma série de empresas e indexá-la. Isso nos dá um índice do mercado de ações.

Então, o índice de preço do mercado de ações sobe ou desce com a taxa de lucro no capitalismo? A resposta é que sim, a longo prazo – nomeadamente ao longo do ciclo de lucro, mas isso pode durar 15-20 anos. No curto prazo, o ciclo do mercado de ações não coincide, necessariamente, com o ciclo de lucro. Na verdade, os mercados financeiros podem atingir níveis de preços extremos em relação aos lucros subjacentes gerados em uma economia.

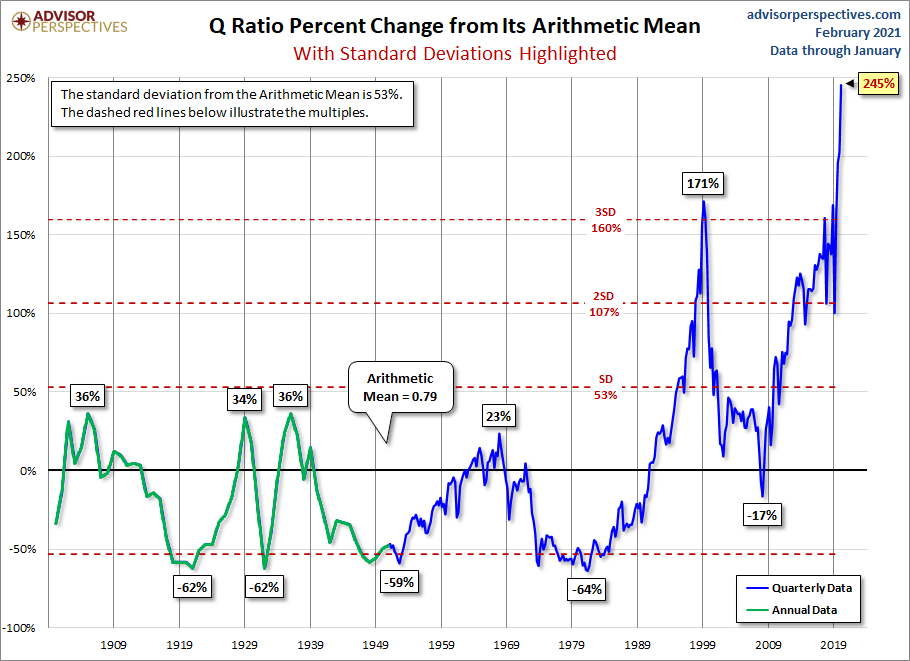

A forma mais popular de avaliar o quanto o mercado de ações está desalinhado com a economia real e os lucros de investimentos produtivos é pela medida da capitalização de mercado de empresas em relação a seus ativos reais acumulados. Essa medida é chamada Q de Tobin em homenagem ao economista de esquerda James Tobin. Ela pega a “capitalização de mercado” das empresas no mercado de ações (digamos, das 500 maiores empresas, que é o chamado índice S&P-500) e a divide pelo valor de reposição dos ativos tangíveis por elas acumulados. O valor de reposição é o preço que as empresas teriam de pagar para substituir todos os ativos tangíveis (e “intangíveis”?) que possuem (planta, equipamento, software, etc.).

Taxa de Q variação percentual de sua média aritmética com desvios padrão destacados. Verde: dados anuais. Azul: dados trimestrais.

Em quase 100 anos, a média do índice Q é de cerca 0,78. A alta do índice Q esteve no pico da bolha de tecnologia em 2000, alcançando 2,17 – ou 174% acima da média histórica. As baixas ocorreram nas crises de 1921, 1932 e 1982 em cerca de 0,28, ou 62% abaixo da média. Mas nesse ano da Covid, o Q de Tobin alcançou 233% acima da média – um novo recorde.

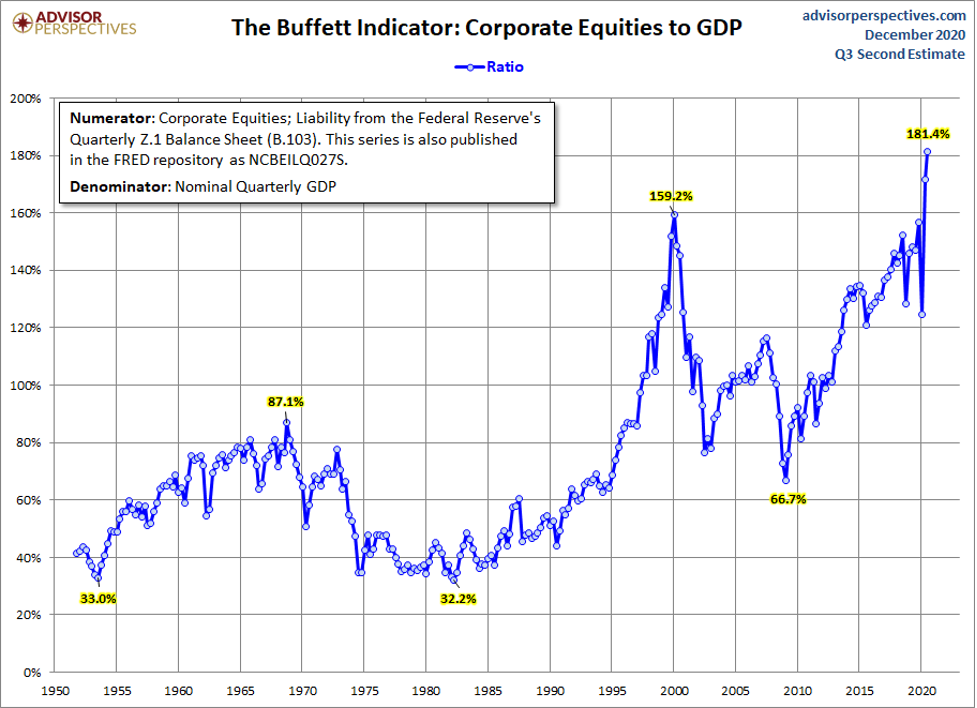

Outra medida útil do valor do mercado de ações em relação a economia real é o índice de Buffett. Nomeado em homenagem ao famoso investidor financeiro bilionário que usa esse índice como guia, ele mede o valor em dinheiro de todas as ações e títulos em relação ao produto nacional [interno] corrente na economia real (PIB). Novamente, isso nos mostra que no ano da Covid, o mercado de ações atingiu uma alta recorde em relação a “economia real”.

Índice Buffet: ações de empresas em relação ao PIB. Numerador: ações de empresas; passivo do Federal Reserve. Denominador: PIB nominal trimestral.

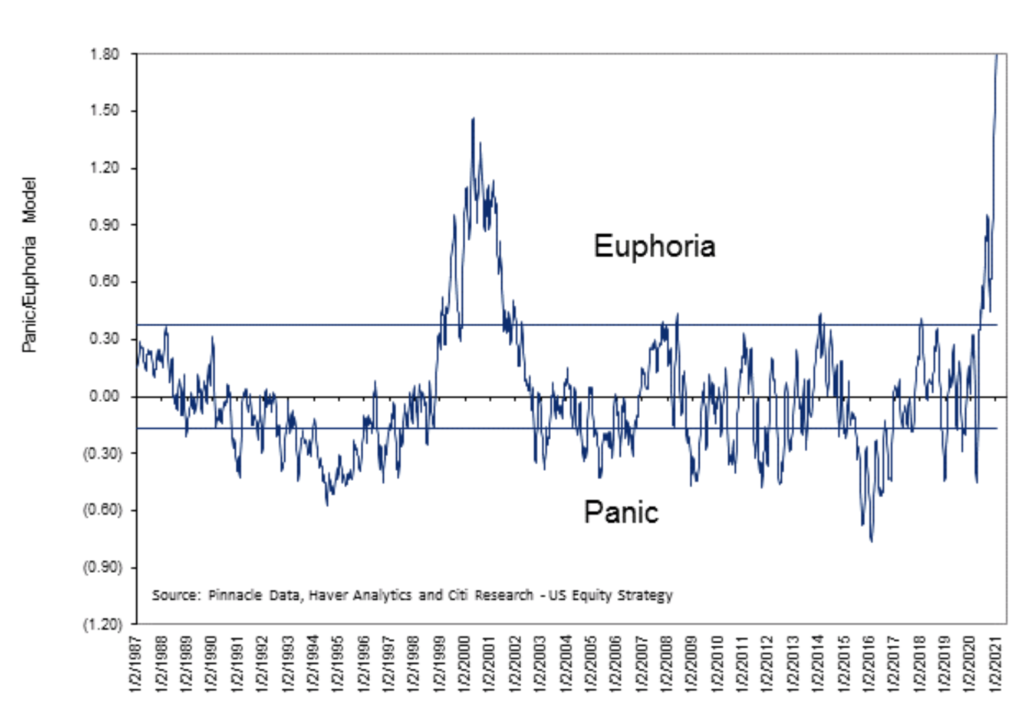

De fato, os especuladores financeiros permanecem em total “euforia”, pois continuam esperando que os bancos centrais apliquem ainda mais empréstimos e dinheiro nos bancos e instituições, junto com a provável diminuição da pandemia de COVID em 2021 conforme as vacinas sejam distribuídas. A crença é que os lucros corporativos terão recuperação acentuada para justificar as atuais altas recordes nos preços das ações.

O Citi Research possui um índice “Euforia/Pânico” que combina vários indicadores de humor de mercado. Desde 1987, o mercado normalmente atingiu o pico quando esse índice se aproximou da linha da Euforia. As duas exceções foram no boom da tecnologia na virada do século, quando passou cerca de três anos na zona de Euforia, e agora.

Esse índice “euforia” complementa as opiniões do banco de investimento mais poderoso do mundo, Goldman Sachs. Seus especialistas projetam outro aumento de 15% no mercado de ações dos EUA em 2021.

Caminho do mercado: S&P 500 terminará 2021 em 4.300. S&P 500 terminou 2020 em 3.756; projetamos aumento de 14% em 2021 e de 7% em 2022.

Mas, como Marx explicou, eventualmente o investimento em ativos financeiros terá de se alinhar com os ganhos da economia real. No ano da Covid, os lucros na maioria das empresas despencaram 25-30%.

Goldman e outros investidores especuladores parecem convencidos de que os lucros irão se recuperar esse ano, para garantir que o preço do capital fictício não se torne fictício. Mas isso parece pouco provável. A Covid-19 ainda não acabou e a distribuição da vacinação ainda irá demorar neste ano para atingir os níveis necessários da chamada “imunidade de rebanho”, isso assumindo que as vacinas possam lidar com as novas variantes da Covid.

Além disso, o boom do mercado de ações em 2020 foi realmente restrito a poucas empresas. No ano da Covid, o índice S&P-500 aumentou 18,4%, mas o portfólio das FAAAM (Facebook, Alphabet, Amazon, Apple, Microsoft) mais Netflix subiu 55%. A contribuição deste último grupo ao crescimento do S&P-500 foi de 14,35%. Portanto, o restante das empresas do S&P aumentou apenas 4,05%.

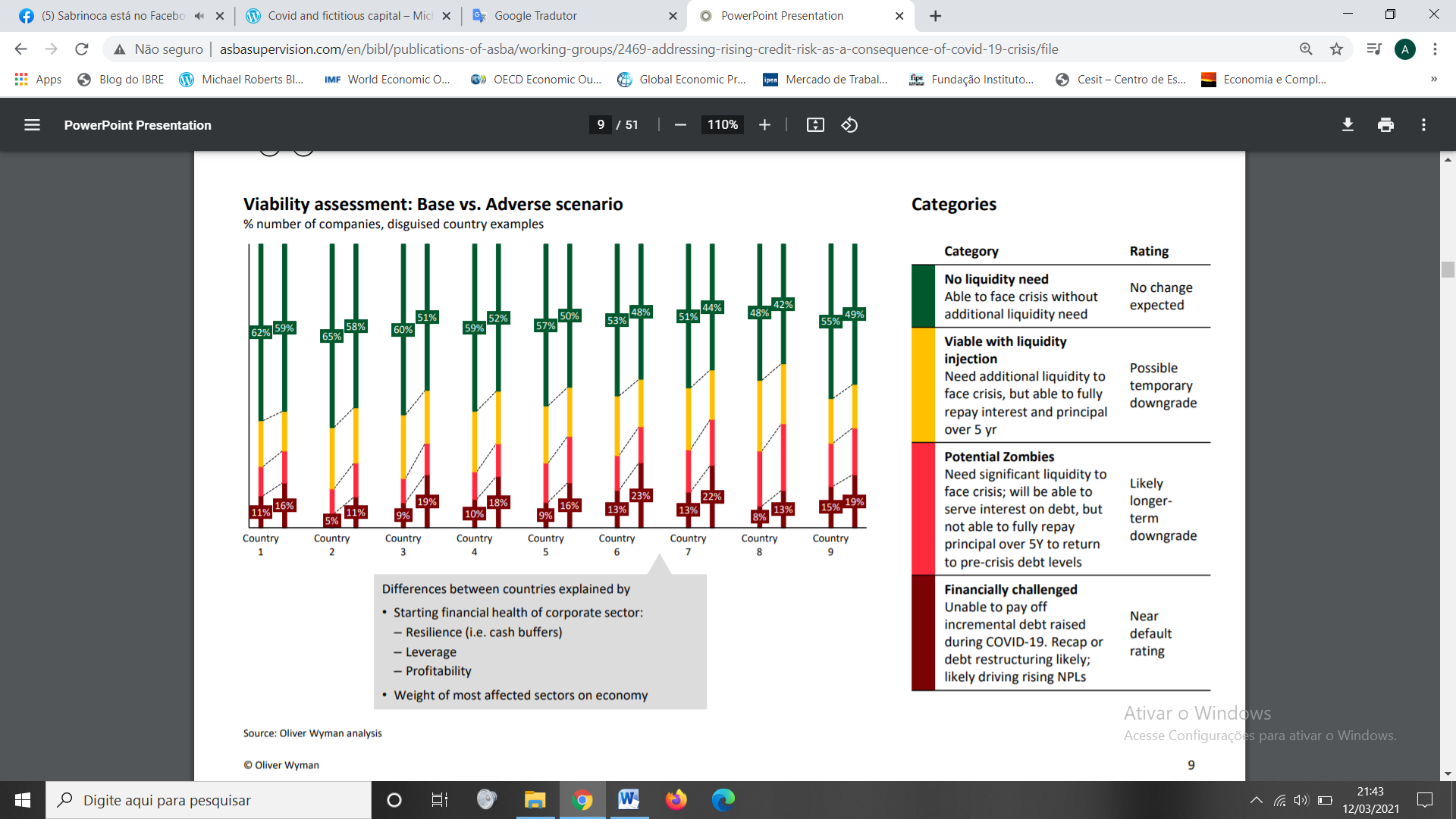

A maioria das empresas perdeu dinheiro em 2020. E existem muitas empresas, a maioria fora das 500 maiores, mas não todas, que estão em sérios problemas. Os ganhos estão baixos ou negativos e, mesmo com os custos de empréstimos próximos a zero, essas empresas “zumbis” não estão lucrando o suficiente para cobrir nem mesmo os juros dos empréstimos existentes e novos. Esses zumbis com “dificuldades financeiras” constituem cerca de 20% das empresas na maioria das economias.

Avaliação de viabilidade das empresas: cenário básico x adverso. % número de empresas, exemplos de nove países. Verde: Sem necessidade de liquidez – capaz de enfrentar crises sem necessidade de liquidez adicional (nenhuma mudança esperada). Amarelo: Viável com injeção de liquidez – precisa de liquidez adicional para enfrentar a crise, mas é capaz de pagar integralmente os juros e a dívida principal por mais de 5 anos (possível queda temporária). Vermelho: Zumbis em potencial – precisa de liquidez significativa para enfrentar a crise; será capaz de pagar os juros da dívida, mas não será capaz de pagar totalmente a dívida principal acima de 5 anos para retornar aos níveis de dívida anteriores à crise (provável queda no longo prazo). Vinho: Desafiado financeiramente – incapaz de pagar a dívida incremental levantada durante COVID-19. Provável capitalização ou reestruturação da dívida; provavelmente impulsionando o aumento de empréstimos inadimplentes (próximo da classificação de inadimplente).

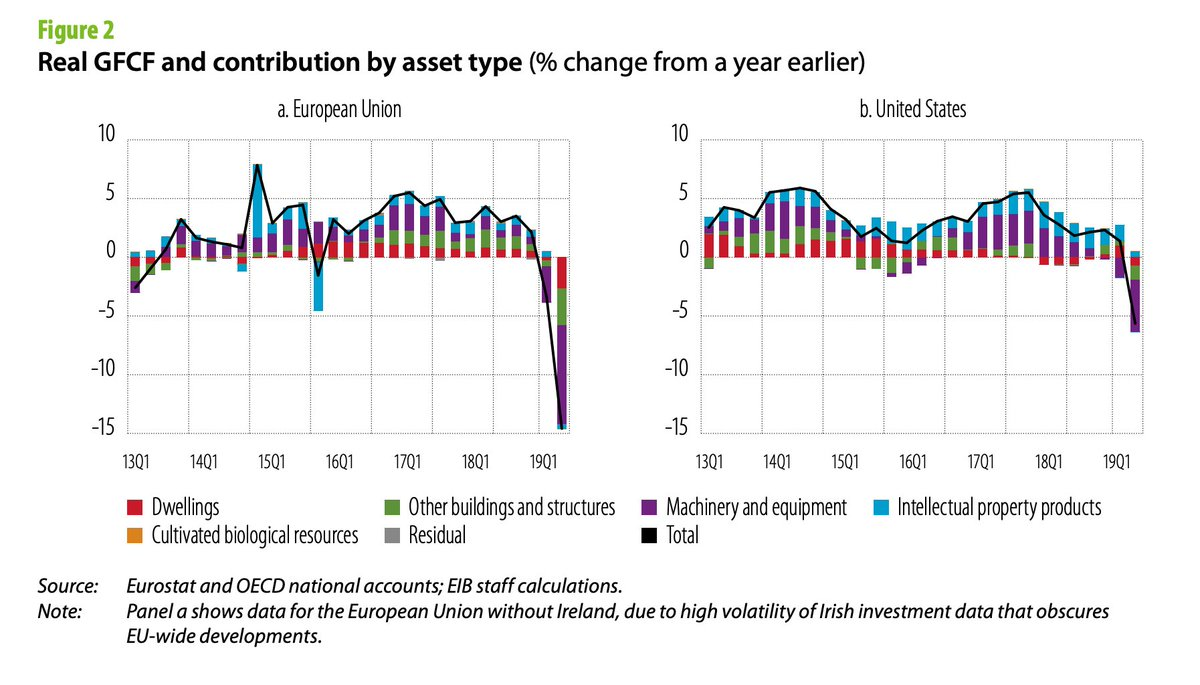

Mesmo antes da pandemia, as empresas zumbis estavam contribuindo para uma desaceleração significativa nos níveis de investimento corporativo. Com tantas empresas com problemas, existem poucas perspectivas de um grande salto no investimentos e nos lucros este ano.

Formação bruta de capital fixo e contribuição por tipo de ativo (% de mudança em relação ao ano anterior). Esquerda: União Europeia. Direita: Estados Unidos.

Os bancos centrais irão continuar fornecendo ainda mais “liquidez” para bancos e empresas especularem nos mercados financeiros. Portanto, o capital fictício irá continuar a expandir – afinal, como Engels disse primeiro, especulação nos mercados financeiros é um importante fator contrarrestante à queda da lucratividade na “economia real”.

Mas todas as coisas boas um dia acabam. Provavelmente na segunda metade de 2021, os governos tentarão conter seus gastos fiscais e os bancos centrais reduzirão sua generosidade. Então os níveis extremos dos preços de ações e títulos em relação aos lucros e capital tangível, provavelmente tenderão a se reverter, como um ioiô faz quando sua corda é puxada de volta à realidade de estar fixada a um detentor (capital real).