Brasil: o “paradoxo” de uma economia estagnada com lucros crescentes

(Resposta: a ofensiva burguesa e o aumento da exploração da classe trabalhadora)

Cem Flores

10.06.2022

Na semana passada, o IBGE divulgou o crescimento brasileiro no primeiro trimestre, 1%, abaixo das expectativas. As projeções para o restante do ano vão nessa mesma toada estagnada. Em meados de abril o FMI atualizou suas projeções para 0,8%. A FGV mantém 0,7%. Os mercados financeiros no Brasil apostavam em 1,2%, conforme o Banco Central. A estagnação que tem caracterizado a acumulação de capital no país, em seu conjunto, desde a saída da grande recessão de 2014-16, continua em 2022.

Economicamente, essa conjuntura de recessão/estagnação tem causado taxas de desemprego restrito permanentemente acima de 10%; queda dos salários reais dos/as trabalhadores/as, corroídos por uma inflação crescente; e aumento das desigualdades, da miséria e da fome – enquanto os lucros dos patrões têm crescido. Esse “paradoxo” de aumento dos lucros com estagnação é explicado pela teoria marxista-leninista a partir da característica básica do sistema capitalista: um modo de produção dividido em classes sociais antagônicas (burguesia e proletariado) e baseado na exploração da força de trabalho, com o objetivo de gerar a maior taxa de lucro possível.

Para podermos avançar no entendimento da conjuntura econômica atual da luta de classes no Brasil, é preciso explorar mais esse “paradoxo”, partindo da economia mundial, do sistema imperialista, no qual nosso país tem uma posição dominada.

- Rápido panorama da conjuntura econômica internacional

De acordo com o FMI, o capitalismo mundial vai crescer menos que o esperado neste ano e no próximo. Para o Banco Mundial, em relatório mais recente, haverá “um período prolongado de crescimento fraco e inflação elevada”, e essa estagflação poderá levar o mundo a uma recessão.

O agravamento da pandemia de Covid-19 na China causou novas quarentenas rígidas nas principais cidades, reduzindo a produção da indústria chinesa, desorganizando cadeias globais de produção e afetando o comércio mundial. Some-se a isso a elevada inflação mundial – preços de alimentos batendo recordes históricos, EUA com a maior inflação em 40 anos, Alemanha na maior inflação desde a crise do petróleo em 1974, e recordes na Europa como um todo – e os anúncios de aumentos de juros na maioria dos países. Nos países imperialistas, esse aumento de juros vem acompanhado de vendas de títulos públicos pelos bancos centrais (nos EUA, US$ 50 bilhões por mês a partir de junho e o dobro disso de setembro em diante). Esses movimentos já têm causado quedas importantes nos “ativos financeiros” (capital fictício), desde as bolsas de valores, pouco menos de 15% no ano em Nova Iorque, até as criptomoedas, 60% desde o pico de começo de novembro do ano passado. Apenas esse estouro da bolha das criptomoedas levou a uma queima mundial de capital fictício em torno de US$ 1 trilhão.

Os EUA já tiveram queda do PIB de 1,5% (anualizado) no primeiro trimestre do ano. Embora a taxa de desemprego esteja nos seus valores mais baixos, 3,6%, os salários estão sendo corroídos pela inflação e a taxa de participação da força de trabalho é menor que antes da pandemia, o que significa mais trabalhadores/as fora do mercado de trabalho. Após o aumento das taxas de lucro em 2021, com a recuperação da recessão de 2020, as perspectivas para este ano parecem ser de queda da lucratividade.

A China deve aprofundar sua desaceleração econômica neste ano, tanto em função das quarentenas em Xangai, Shenzen e outras dezenas de grandes cidades, quanto pelo agravamento das suas contradições capitalistas internas. O estouro da bolha especulativa imobiliária e a quebra de grandes construtoras/incorporadoras chinesas já levou esse importante setor econômico chinês à recessão desde o final do ano passado, com queda nas vendas e nos preços dos imóveis – e à criação de um novo programa governamental de financiamento. Há uma crise importante no fornecimento de energia a setores industriais, tanto na oferta quanto no custo, reduzindo a produção e a lucratividade. Em meados de março, um pânico nos mercados financeiros chineses fez cair pela metade os preços das ações dos principais monopólios chineses (Alibaba, Tencent, entre outros) em relação ao pico de fevereiro de 2021, significando queima de US$ 2 trilhões em capital fictício (em parte já recuperados). Diante dessas contradições, o governo chinês vem criando vários pacotes de medidas fiscais (aumento da dívida pública, ou seja, criação de capital fictício), monetárias (redução dos juros) e de crédito (US$ 120 bilhões) para tentar sustentar a acumulação de capital e as taxas de lucro do país – enquanto o capital chinês vem dando crescentes sinais de queda de sua rentabilidade.

A conjuntura econômica mundial também é impactada pelo acirramento das contradições interimperialistas, seja a guerra entre Rússia e Ucrânia, seja a crescente disputa EUA e China. A guerra imperialista segue sem perspectivas de desfecho, apesar de tropas russas já dominarem 20% da Ucrânia, ou seja, todo o leste do país, afetando a produção e a exportação de commodities agrícolas, fertilizantes, petróleo e gás, gerando inflação (aumento dos preços internacionais de commodities), desabastecimento e crise econômica – além de destruição de capital (sejam armamentos, seja estrutura física), milhares de mortes e milhões de refugiados. As sanções dos países imperialistas contra a Rússia também agravam a crise no curto prazo, enquanto abrem oportunidades para os monopólios rivais aos russos, especialmente os dos EUA, ampliarem sua expansão global. Esse conjunto de fatores levou o presidente do Banco Mundial a dizer que “é difícil agora ver como evitamos uma recessão”.

As contradições interimperialistas entre EUA, potência imperialista dominante, porém em declínio relativo, e a China, potência imperialista ascendente, crescem a cada dia e se espalham por todos os campos, tornando-se, cada vez mais, centrais para os rumos do sistema imperialista mundial. As “guerras” comercial e tecnológica, iniciadas no governo Trump se acirram com Biden, se generalizando para proibições de investimentos em um número crescente de setores, expulsão de empresas chinesas dos mercados acionários dos EUA, tentativas de renacionalização de partes de cadeias de produção mundiais consideradas de soberania nacional, além da forte disputa por alianças estratégicas (econômicas, comerciais, financeiras, geopolíticas e militares) dos EUA e da China com países em suas zonas de influência.

Todos esses fatores são contratendências mais recentes em relação à interpenetração entre capitais/monopólios dos EUA e chineses nas últimas quatro décadas – o que torna ainda mais complexas as contradições interimperialistas entre essas duas potências, perpassadas por alianças entre seus capitais/monopólios, complementariedade produtiva, fluxos recíprocos de capitais e competição acirrada.

Em suma, a economia mundial atravessa significativa desaceleração econômica, com crescentes perspectivas de recessão no futuro próximo – confirmando seu estado depressivo. A continuidade dos efeitos da Covid (insuficiente vacinação mundial e novas variantes), a guerra na Ucrânia, a inflação mundial, o aumento dos juros e a queima de capital fictício são suas causas imediatas. O agravamento das contradições capitalistas nas principais potências mundiais e o acirramento das contradições interimperialistas, possivelmente abortando a recuperação das taxas de lucro de 2021, são as causas mais estruturais da crise atual da economia mundial.

- Continuidade da estagnação brasileira pós-recessão da pandemia

A pandemia de Covid-19 detonou uma grande recessão global no primeiro semestre de 2020. Essa recessão agravou as contradições capitalistas e interimperialistas e, portanto, não foi superada com a reabertura gradual das economias a partir do segundo semestre. Mesmo países que conseguiram completar a chamada “recuperação em V” enfrentam desaceleração ou estagnação, com perspectivas cada vez mais próximas de uma nova recessão. Todo o capitalismo global, o sistema imperialista, continua a enfrentar, sem perspectivas de solução a curto prazo, uma crise do capital.

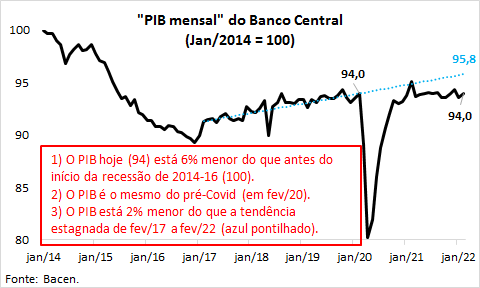

O caso brasileiro não é diferente. As contradições do capitalismo no país foram agravadas pela grande crise mundial do capital de 2007-08, que contribuiu para a histórica crise brasileira de 2014-16, que foi seguida por uma estagnação. A pandemia reforçou e agravou as contradições do capital no país que apontavam para uma nova recessão em 2020. Após a reabertura da economia, o ano de 2021 apresentou uma estagnação ainda mais acentuada do que a de 2017-19. Como pode ser visto no gráfico, em fevereiro de 2022 o PIB do país estava 6% menor que o de janeiro de 2014. Quando comparado à tendência de estagnação – crescimento de pouco menos de 1% ao ano de fevereiro de 2017 a fevereiro de 2020 – o PIB ainda está 2% menor.

No curto prazo há outro “paradoxo”: alguns dos próprios elementos estruturais por trás da estagnação da acumulação de capital no país (como a inserção dominada na economia mundial) também podem gerar algum crescimento. É o caso do aumento dos preços das commodities de exportação (alimentares e petróleo, principalmente) em função da recuperação chinesa e, mais recentemente, da guerra entre Rússia e Ucrânia. O aumento da demanda mundial representa crescimento das exportações de commodities do país, enquanto a guerra reduziu a participação no mercado de dois importantes concorrentes, aumentando os preços internacionais. Com isso, crescem os negócios e os lucros do agronegócio e da indústria extrativa mineral. Ainda assim, a estagnação segue como tendência predominante.

- Fatores estruturais da estagnação

Na divisão internacional do trabalho que o sistema imperialista mundial conforma, o Brasil ocupa uma posição de país dominado. Nas últimas quatro décadas, as transformações no sistema imperialista – destacadamente a ascensão da China à condição de potência imperialista – impulsionaram um reforço dessa posição dominada, que temos caracterizado como uma regressão a uma situação colonial de novo tipo. Por um lado, amplia-se o papel do capitalismo brasileiro de fornecedor de matérias-primas e de insumos (agrícolas, pecuárias e minerais) para a produção global, majoritariamente controlada por essas potências imperialistas e seus monopólios. Esse processo tende a elevar os lucros dos setores a ele associados, implicando maiores taxas de acumulação desses capitais e deslocamento de capitais de outros setores, causando os efeitos gêmeos de desindustrialização e reprimarização da estrutura produtiva brasileira. Por outro, dadas as dimensões do mercado brasileiro, o país também é local de realização das mercadorias produzidas nesses países (importações, também afetando a indústria interna via concorrência) e da valorização dos seus capitais (investimentos diretos e nos mercados financeiros).

Essa regressão tornou a economia brasileira ainda mais vinculada à economia mundial, especialmente aos ciclos de commodities. O gráfico abaixo mostra essa forte relação nos últimos 15 anos – e recoloca o “paradoxo”. De forma estrutural, essa característica significa muita volatilidade e seguidas crises, ou seja, relativamente curtos períodos de crescimento, seguidos por recessão/estagnação. Desde o ano passado, no entanto, a grande elevação das commodities tem ajudando a puxar a economia do país como um todo. De acordo com os autores: “Em perspectiva histórica, é o maior choque positivo de preços de commodities dos últimos 50 anos!”.

Além disso, desindustrialização/reprimarização, analisadas em seus efeitos conjuntos, reduzem tanto o valor agregado do conjunto das mercadorias produzidas no país quanto a produtividade do trabalho (além de gerar fundamentalmente postos de trabalho de menores qualificação e salários) – o que constitui mais uma explicação estrutural da nossa estagnação.

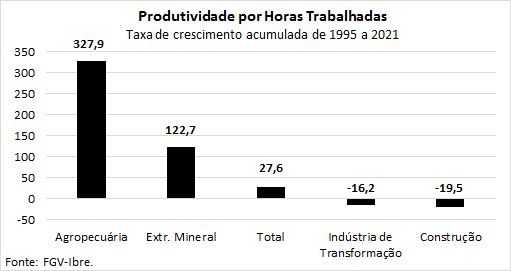

A produtividade do conjunto da economia brasileira está estagnada há décadas, como mostram os indicadores da FGV. De 1995 a 2021, o crescimento médio anual da produtividade foi menor que 1% ao ano. No entanto, enquanto o indicador de produtividade agregado está estagnado, a produtividade da agropecuária cresceu 5,8% ao ano e a da indústria extrativa mineral, 3,1%. No acumulado do último quarto de século, isso representou aumento de 328% da produtividade da agropecuária, de 123% da indústria extrativa, contra apenas 28% da economia como um todo.

Nesse mesmo período, a produtividade da indústria de transformação regrediu, significando uma inacreditável redução do valor real (ajustado pela inflação) gerado por hora trabalhada. Uma possível explicação para isso é o fechamento de setores/fábricas mais produtivos (mais intensivos em capital e tecnologia) e/ou a diminuição de sua participação relativa no conjunto da indústria. Se considerarmos que o aumento da produtividade agropecuária tende a puxar a produtividade da indústria ligada ao agronegócio, pode-se imaginar que o desempenho do restante da indústria de transformação é ainda pior.

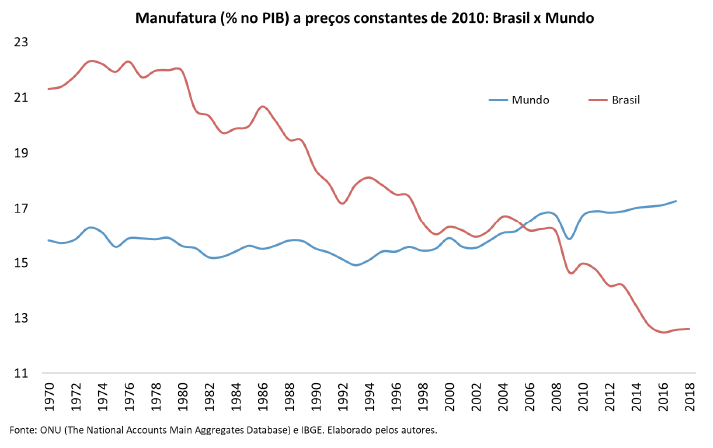

O gráfico abaixo mostra a perda de importância relativa do conjunto da indústria manufatureira brasileira no último meio século e o crescimento da indústria no mundo nos últimos trinta anos, puxado pela China. A comparação dessas duas tendências indica que são muito limitadas as possibilidades da indústria no país de enfrentar a concorrência com as importações, seja no mercado interno, seja na disputa pelos mercados externos. A opção da burguesia tem crescentemente sido deslocar seus capitais para outros setores, seja os que acumulam externamente, vinculados a essa expansão liderada pela China (agronegócio de exportação, indústria extrativa mineral), seja para setores de comércio ou varejo internos ou ainda para a valorização financeira ou fictícia dos seus capitais.

Em suma, as próprias características do sistema imperialista mundial e da inserção dominada do Brasil têm provocado, estruturalmente, a estagnação da acumulação de capital no país. O setor industrial não apenas encolhe em relação ao tamanho da economia como tem produtividade decrescente. O agronegócio de exportação, mesmo com produtividade acelerada, ainda representa 54% da produtividade da indústria (era 10,5% em 1995). Fortemente vinculado à volatilidade dos preços de commodities, o PIB do país cada vez mais acompanha a demanda mundial, que desacelera crise após crise.

- Fatores conjunturais reforçando a estagnação desde meados de 2021

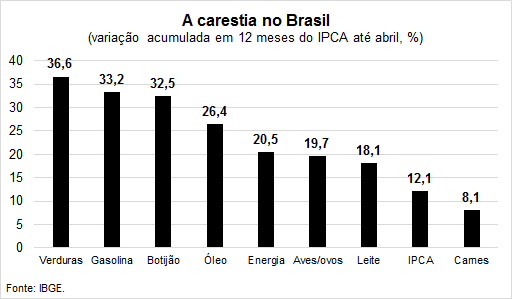

Desde o ano passado, a carestia e os aumentos de juros são fatores adicionais da estagnação brasileira. Combinando os efeitos da pandemia e das quarentenas, da desorganização das cadeias produtivas e da reabertura das economias, com a alta dos preços internacionais de commodities devido aos problemas de fornecimento causados pela guerra, a inflação no Brasil segue em dois dígitos desde setembro de 2021. Do lado do capital, essa inflação elevada causa pelo menos dois impactos principais, que se reforçam: aumento dos custos, inclusive financeiros, que tende a reduzir as margens de lucro; e redução da demanda com a redução da massa salarial, que dificulta a realização das mercadorias produzidas e do seu lucro.

Do lado das classes trabalhadoras, esse efeito de redução da massa salarial é causado pela redução do poder de compra dos salários de cada trabalhador/a – queda maior que o recente aumento do emprego. Isso se agrava ainda mais quando o aumento da inflação se concentra na carestia dos alimentos. A carestia é um dos elementos responsáveis pelo dramático aumento da miséria e da fome na atual conjuntura brasileira.

Uma das razões do menor aumento das carnes é que seu alto preço provoca redução no consumo, substituído por frango e ovo (aumento de 20%). O aumento do botijão de gás já levou ao retorno ao fogão à lenha. O aumento dos combustíveis deve levar a aumento das passagens de ônibus no ano que vem, assim que passarem as eleições…

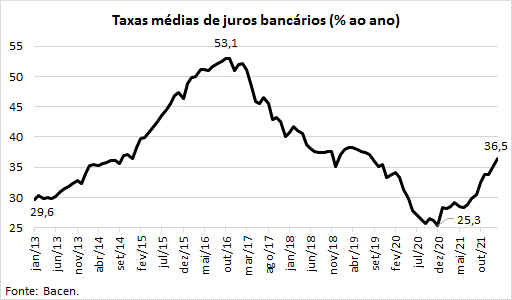

O aumento da inflação também carrega um aumento dos juros, seja da Selic, que aumentou de 2%, em janeiro de 2021, para 12,75%, em maio deste ano, seja dos juros bancários. De 2013 a 2016, os juros aumentaram 23,4 pontos percentuais em 45 meses. Agora, em 14 meses, os juros já acumularam quase metade desse aumento – e o processo está longe de encerrado. O aumento dos juros reduz, diretamente, os lucros das empresas não financeiras, implicando uma desaceleração da acumulação produtiva, e a transferência de capital para empréstimos ou capital fictício (dívida pública). Os/as trabalhadores/as – que já enfrentam endividamento e inadimplência recordes – veem sua situação se agravar ainda mais.

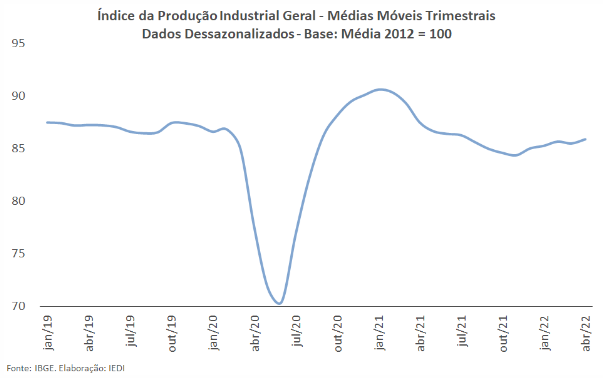

A produção industrial também segue estagnada qualquer que seja a métrica utilizada. De acordo com o IEDI, houve estagnação em abril, na comparação com março, e queda de 0,5% em relação ao final de 2021. No primeiro quadrimestre, o desempenho “continuou negativo em todos os macrossetores industriais e em 73% dos ramos acompanhados pelo IBGE”. O gráfico do IEDI mostra a produção industrial estagnada nos últimos doze meses e menor do que seu nível pré-pandemia.

- Fatores conjunturais sustentando o 1% de crescimento no começo de 2022

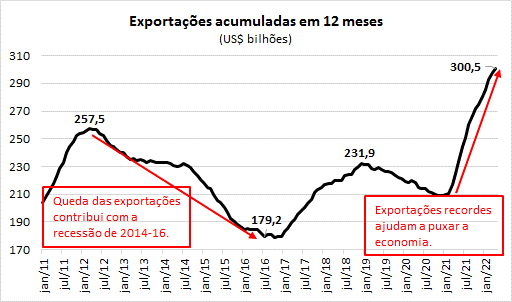

Como mencionado anteriormente, a maior vinculação da economia brasileira aos ciclos internacionais de commodities pode permitir momentos de maior crescimento durante os períodos de alta daqueles preços – como agora. Isso afeta diretamente os preços das commodities exportadas, gera crescimento do superávit comercial, aumenta a quantidade de dólares nas mãos dos setores exportadores e dos bancos e os lucros desses setores. Neste começo de ano, enquanto o PIB cresceu 1%, as exportações cresceram 5% – puxadas por agropecuária, produtos alimentícios, derivados do petróleo – e as importações caíram 4,6%. O gráfico mostra que as exportações acumuladas em doze meses até abril superaram os US$ 300 bilhões, crescendo 43,7% desde novembro de 2020. Em reais, esse montante equivale a quase US$ 1,6 trilhão, dos quais as commodities respondem por aproximadamente 70%.

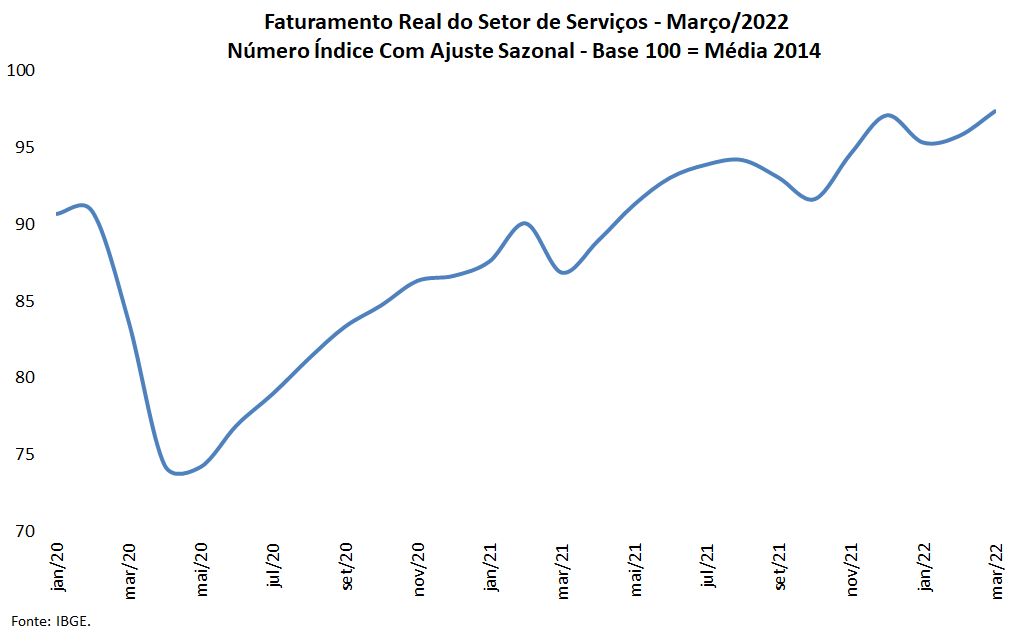

Um fator específico da atual conjuntura é o impacto da reabertura da economia depois do primeiro pico da pandemia, processo gradual que vem desde o segundo semestre de 2020. Especificamente o setor de serviços ainda está concluindo esse processo neste começo de 2022. No PIB, o setor de serviços cresceu os mesmos 1% da economia como um todo. Isso implica (re)abertura de empresas, aumento do faturamento e dos lucros, contribuindo para o crescimento recente do emprego (em geral de baixos salários e frequentemente informal).

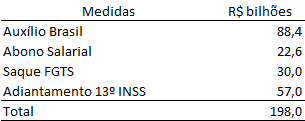

Por fim, neste começo do ano há também o pacote eleitoreiro de Bolsonaro – como fazem todos os governantes em ano eleitoral –, com aumento de gastos destinados a tentar ganhar os votos da massa pobre e trabalhadora e aquecer a economia. De acordo com dados da IFI do senado, os gastos com diversos tipos de transferências de renda – auxílio Brasil, para a população mais pobre; abono salarial e saques do FGTS, para trabalhadores/as formais; antecipações salariais para aposentados/as – chegam a quase R$ 200 bilhões neste ano. Na mão dos/as trabalhadores/as, esse dinheiro provavelmente será destinado para bens de consumo, principalmente alimentos, outras despesas básicas e pagamento de dívidas.

O pacote eleitoreiro também inclui redução do IPI para a indústria (R$ 7,6 bilhões) e a proposta de redução de preços da gasolina e do diesel com a redução de impostos (até R$ 50 bilhões). Além, é claro, de dezenas de bilhões de gastos com parlamentares, principalmente os aliados do governo, sejam as chamadas “emendas de relator” (o “orçamento secreto”), ou dos fundos partidário e eleitoral.

Esse conjunto de efeitos econômicos, no entanto, parece ser temporário, não revertendo a atual tendência geral de estagnação do capitalismo brasileiro.

Essa estagnação, importante destacar, é composta por taxas de acumulação e de lucro bastante diferentes entre os setores, opondo produtores de commodities para exportação à indústria, setores que acumulam nos mercados externos aos internos; e o grande capital ao médio e pequeno. Todas essas diferenças são relevantes para a avaliação da conjuntura e da luta de classes.

Mesmo assim, é fundamental reafirmar que, com todas essas diferenças, a burguesia segue demonstrando uma forte unidade contra as classes dominadas – e esse ponto é chave para entender o “paradoxo” do título deste artigo. Em um país com a economia e a produtividade estagnadas, a burguesia tem buscado no aumento da exploração da força de trabalho a maneira de contra-arrestar a tendência de queda dos seus lucros. O que temos chamado de ofensiva burguesa, sobretudo através da implementação de um programa hegemônico da burguesia (independentemente do governo de plantão), é a manifestação dessa maior exploração, concretizada nas “reformas”, na derrubada de conquistas trabalhistas, na maior repressão. Ou seja, o Brasil continua a reafirmar a lei geral da acumulação capitalista (Marx), de que o sistema capitalista e seus lucros ocasionam também o crescimento da “massa da miséria, da opressão, da servidão, da degeneração, da exploração”.

- O mercado de trabalho da estagnação: dezenas de milhões de desempregados/as, empregos informais e de baixos salários, queda do poder de compra dos salários e aumento da miséria e da fome

Os fatores conjunturais que apresentamos acima também impactam as condições de emprego e renda das massas trabalhadoras. Por um lado, tem havido criação de postos de trabalho, inclusive formais, e queda da taxa de desemprego. Por outro, a queda do poder de compra é enorme, aumentando ainda mais a desigualdade, a miséria e a fome. Esses movimentos de curto prazo, no entanto, devem ser entendidos dentro do cenário estrutural do mercado de trabalho brasileiro de taxas de desemprego restrito acima de 10% e de desemprego amplo de mais de 20%; de uma ampla maioria de empregos de baixos salários; de enorme parcela de trabalhadores/as na informalidade; e de elevado nível de exploração do trabalho, tanto pela intensidade quanto pela duração da jornada de trabalho.

Em relação à taxa de desemprego, 10,5% em abril de acordo com o IBGE, houve redução na comparação com o auge da pandemia (14,8% em abril de 2021), mas manutenção do patamar de dois dígitos que prevalece desde 2016. A redução dessa taxa está vinculada à criação de novos empregos com a reabertura da economia nos últimos anos. No entanto, isso também já está desacelerando. De acordo com o Ipeadata, a criação de empregos formais (Caged) reduziu-se 19,8% no acumulado em doze meses, de agosto de 2021 para março deste ano.

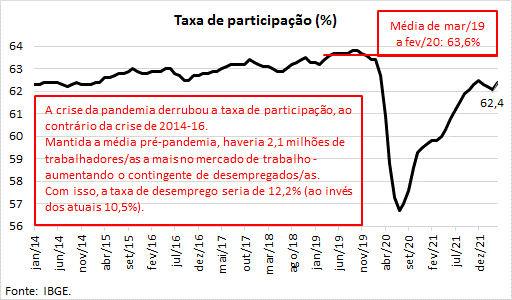

No entanto, essa taxa de “desocupação” é hoje calculada sobre um contingente menor de trabalhadores/as na força de trabalho. O total da força de trabalho (empregados mais desempregados) em relação ao total da população acima de 14 anos é a chamada taxa de participação. Como podemos ver no gráfico, ao contrário do ocorrido na crise de 2014-16, na crise da pandemia a taxa de participação despencou e ainda não voltou ao padrão anterior. Isso quer dizer que há mais trabalhadores/as fora da força de trabalho – um pouco mais de 2 milhões! Um cálculo simples nos permite afirmar que, se a taxa de participação tivesse voltado ao padrão anterior, a taxa de desemprego atual seria de 12,2%.

As perspectivas são que esse nível de desemprego de dois dígitos seja permanente, em função da estagnação estrutural dos últimos anos e do fim do efeito de curto prazo da reabertura da economia. Como afirma o diretor do Instituto Brasileiro de Economia (Ibre) da FGV: “Mercado de trabalho pós-pandemia volta ao padrão debilitado de 2016-2019, e desemprego não deve voltar a casa de um dígito nem mesmo em 2026”.

Outra característica do mercado de trabalho brasileiro, agravada pela recessão de 2014-16, pela estagnação que se seguiu, pela crise da pandemia e pela nova estagnação é a parcela estruturalmente acima de 40% de trabalhadores/as informais. Essa informalidade implica salários mais baixos – diferença de 31% entre assalariados/as com e sem carteira e de 55% entre os por conta própria com e sem CNPJ. Além, é óbvio, da ausência das conquistas trabalhistas básicas, como férias anuais de 30 dias, descanso semanal remunerado, limite de jornada de trabalho etc.

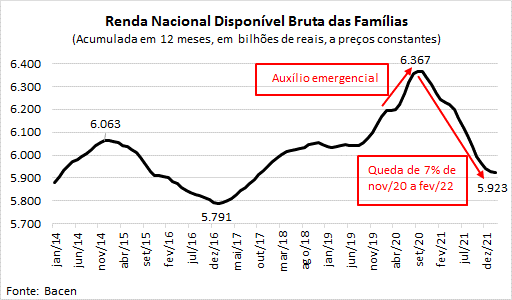

Ainda de acordo com o IBGE, o salário real dos/as trabalhadores/as caiu 7,9% em um ano. Esse é o efeito conjugado da carestia, da ofensiva burguesa, da ação dos pelegos sindicais na defesa dos patrões e da redução do número de greves. Usando uma medida mais ampla da renda no PIB, calculada pelo Banco Central, o gráfico mostra queda similar, de 7%, do fim do auxílio emergencial até fevereiro deste ano, já se aproximando do menor valor atingido ao final da crise de 2014-16.

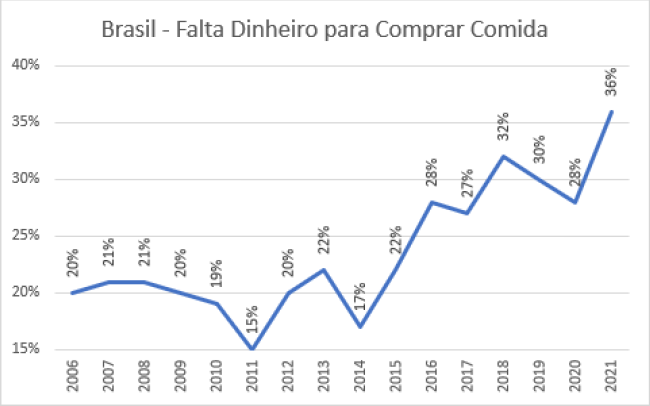

Outra maneira de comprovar a desgraça da exploração capitalista que se abate sobre a massa trabalhadora no Brasil é o indicador da chamada “insegurança alimentar” – a hipócrita denominação para a fome. De acordo com estudo da FGV, a fome bateu recorde dos últimos 15 anos, atingindo mais de um terço da população brasileira (algo como 75 milhões). Entre as mulheres, esse percentual é quase metade (47%)!

Usando conceito mais amplo – “insegurança alimentar” leve (28% da população), moderada (15%) e grave (16%) – pesquisa divulgada em 8 de junho mostrou que são mais de 125 milhões de brasileiros/as que passam fome em algum nível no país, apesar de serem esses mesmos trabalhadores e trabalhadoras que fazem do país o maior produtor e exportador de alimentos do mundo. Segundo a pesquisa, das famílias com insegurança alimentar moderada/grave, 70% não comprou carne nos últimos 3 meses, 64% não comprou vegetais nem frutas, 49% não comprou feijão e 46%, arroz. Ou seja, entre 30 e 45 milhões de trabalhadores/as e seus filhos e filhas não conseguem comprar nada do mais básico.

Como afirmamos no nosso texto de 1º de Maio:

“a recente diminuição do desemprego é marcada por empregos e salários piores. E por um momento em que a carestia de vida não para de crescer. Como resultado, temos o aumento da miséria e da fome, em plena ‘recuperação’ do mercado de trabalho”.

- Enquanto isso, crescem as taxas de lucro e a quantidade de bilionários…

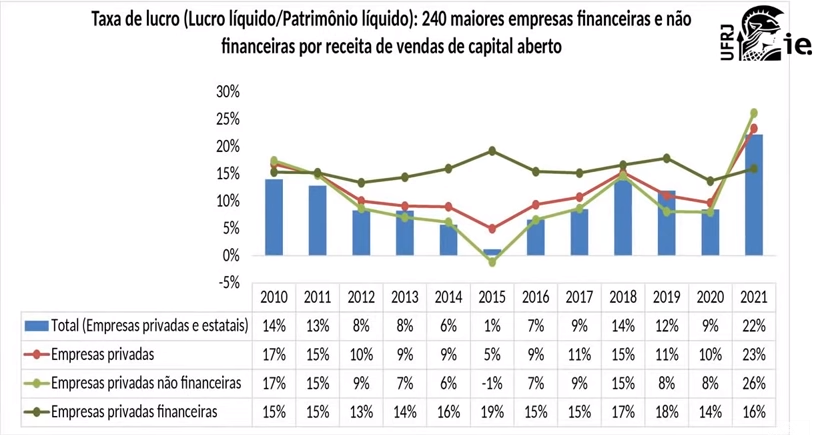

As informações disponíveis sobre lucros para o período mais recente são, basicamente, dados contábeis (lucro líquido dividido pelo patrimônio líquido) das grandes empresas negociadas na bolsa de valores. Para esse grupo do grande capital houve recuperação dos lucros durante a estagnação que se seguiu à recessão de 2014-16 (pico de 14% em 2018) e, em 2021, foi registrada a maior taxa de lucro da década, 22%.

Repetindo: em 2021 se registrou a maior taxa de lucro da década para o grande capital e o maior nível de fome dos últimos 30 anos para as classes trabalhadoras!

Isso representou uma massa de lucros de R$ 418 bilhões para as 219 maiores empresas privadas negociadas na Bovespa – 70% acima do maior valor anterior, de 2018 (R$ 246 bilhões, corrigidos pela inflação).

No começo de 2022, essa lucratividade atingiu 20,6% pela mesma métrica anterior – excluindo os lucros recordes de Petrobrás e Vale! – de acordo com a Economatica, enquanto a massa de lucros aumentou 55%. Se considerarmos todas as empresas (Petrobras com lucro trimestral de R$ 44,6 bilhões e Vale, com R$ 23 bilhões) o lucro dessas empresas no primeiro trimestre do ano atingiu R$ 170 bilhões, aumento de quase 85%. Enquanto as exportadoras puxaram o aumento dos lucros, em função da alta dos preços internacionais das commodities, as empresas varejistas (mercado interno) tiveram piores resultados, dada a queda da renda. Os lucros bancários também cresceram com a alta dos juros.

O número de bilionários do país aumentou um terço em 2021, chegando a 315, de acordo com a revista Forbes de agosto de 2021. O patrimônio somado desses bilionários atingiu R$ 1,9 trilhão, aumento de quase 20% em um ano.

Esse aumento recente da taxa de lucro também fez crescer o investimento privado, em 2,4 pontos percentuais do PIB de 2018 a 2021. Como era de se esperar, esse crescimento se concentrou nos setores ligados aos preços internacionais de commodities em alta. Além desses, na recuperação da construção civil após a lava-jato, beneficiada pelo ciclo de redução das taxas de juros (já revertido). A continuidade da estagnação, no entanto, pode atingir essa recuperação do investimento, criando mais um voo de galinha.

- Essas são as causas do apoio da classe burguesa a Bolsonaro. E é nessa disputa pelo apoio burguês que estão Lula-Alckmin

A burguesia permanece, enquanto classe, fechada com Bolsonaro pelos dois lados da mesma moeda acima expostos: cara, aumento da exploração; coroa, aumento dos lucros. Bolsonaro deu continuidade, ao longo dos últimos quase quatro anos, à implantação do programa hegemônico da burguesia, à destruição das conquistas trabalhistas e ao aumento da repressão sobre as massas dominadas.

Para disputar esse apoio burguês, tentando rachar essa base de apoio de Bolsonaro na classe dominante, em nome de sua futura “governabilidade”, Lula está novamente refazendo todas as genuflexões possíveis às classes dominantes – a começar pela indicação do tucano Alckmin, o agressor de estudantes e manifestantes em geral, o responsável por anos de chacinas na periferia de São Paulo e pelo Massacre do Pinheirinho. Seu argumento é que, como a burguesia ganhou dinheiro como nunca no seu governo, as vacas gordas voltarão (ou, continuarão, sob sua gestão). Para isso, ele também se compromete, (cada vez menos) implicitamente, a fazer de tudo para segurar as manifestações e os protestos, utilizando o aparelho sindical pelego e o movimento popular ligado ao reformismo.

Nesse cenário de crise e ofensiva de classe contínua, o único caminho para o proletariado e as demais classes exploradas é o da luta. Como dissemos no 1º de Maio deste ano:

Luta que é e será feita por nós e por mais ninguém. Com nossas mãos e pernas. Nas fábricas, no campo e nas vielas.

No debate e organização com os nossos irmãos e nossas irmãs de classe.

Contra aqueles que querem nos enganar e nos iludir com falsos atalhos e falsos messias.

Pois encerrar a escravidão assalariada em que estamos, acabar com nossa vida de miséria, só com a derrubada daqueles que vivem no luxo às nossas custas.

Só com a construção de um mundo sem patrões.

Um mundo comunista.

☭

Cem Flores

Junho de 2022