A conjuntura econômica brasileira no início de 2023: o retorno da estagnação, a continuidade da carestia e muita exploração!

Para as massas exploradas do Brasil, o ano mudou, o salário mínimo aumentou, mas a carestia de vida continua a assaltar a cada compra do essencial para sobreviver. A cesta básica em SP fechou 2022 custando 70% do salário mínimo. E a inflação continua em 2023.

Cem Flores

07.03.2023

No começo de março, o IBGE divulgou que o PIB brasileiro cresceu 2,9% em 2022. Esse foi o segundo ano de crescimento (alta de 5% em 2021), após a violenta recessão da pandemia em 2020 (-3,3%). No entanto, o ano passado também foi marcado por uma forte desaceleração, com o PIB passando de alta de 1,3% no primeiro semestre, para 0,9% no segundo, 0,3% no terceiro e queda de 0,2% no último trimestre do ano. Neste ano, tanto as expectativas do mercado financeiro (0,84%), quanto as projeções recentes do FMI (1,2%), reforçam o retorno da estagnação.

A economia brasileira em 2023 deve acompanhar a tendência global de desaceleração generalizada (com exceção da China e, em menor medida, do Japão), o que significa reforço do quadro interno de estagnação econômica que marca o capitalismo brasileiro após a histórica recessão de 2014-16. Eis uma expressão concreta de como nosso país tem sofrido as consequências do atual estado depressivo do sistema imperialista mundial, da crise do capital e do agravamento de suas contradições.

O impacto na luta de classes, as classes trabalhadoras têm sentido na pele. Esses anos de crise sobre crise e estagnação geraram uma piora muito significativa nas condições de vida e trabalho das massas. A piora mais recente foi na carestia de vida, que anda nas alturas, sem perspectiva de redução (o mesmo mercado financeiro prevê mais uma rodada de inflação, 5,9%, em 2023). Nesses anos também ocorreu uma ofensiva da burguesia em todas as frentes (econômica, política, ideológica, repressiva).

Com isso, um novo patamar de dominação e exploração capitalista foi alcançado no país. Vários são os exemplos: a ampliação da fome em todas as regiões; a aprovação e consolidação das reformas burguesas; o advento de uma força política de extrema-direita, fascista. O resultado desse ataque frontal às classes trabalhadoras se sente nos diversos setores e no bolso do capital, na recuperação das taxas de lucros. O “paradoxo” de uma economia estagnada com aumento de lucros, concentração e centralização de capitais, de um lado, e aumento da exploração, da fome e da miséria de outro, na realidade, é apenas o funcionamento “normal” da economia capitalista e sua guerra de classes perpétua em busca de mais lucros.

É nessa base material, nesse terreno concreto da luta de classes, que surge o novo governo da “esquerda” reformista e oportunista e suas promessas. “Novo” governo – não podemos nos iludir nem por um minuto! – dos e para os patrões. Um governo, como estamos mais uma vez comprovando na prática, que consolidará esse novo patamar de dominação e exploração, e servirá aos patrões nas reformas e privatizações. Isso a despeito de toda a enrolação, todo o ilusionismo, típicos do oportunismo petista, que há décadas empurra sindicatos e movimentos populares a uma postura de subserviência aos patrões, à crença em um desenvolvimento utópico do capitalismo – cujo saldo é a estabilidade da escravidão assalariada, a desorganização das massas exploradas e a sabotagem ou cooptação de suas tentativas de resistência.

Adquira o novo livro do Cem Flores! (clique aqui)

Quem são os nossos inimigos? Quem são os nossos amigos? A conjuntura econômica e política brasileira e a posição comunista

Panorama internacional

Apesar da recente e pequena melhora na projeção do crescimento global, em 2023 o sistema imperialista deve continuar desacelerando, conforme analisamos no mês passado. Vários países devem ficar estagnados, como é o caso da maior economia do planeta, os EUA, e da União Europeia. Outros devem entrar em recessão, como o Reino Unido. Esse cenário é resultado do agravamento das contradições interimperialistas, da persistente inflação surgida em 2021 e do aumento das taxas de juros, abertamente destinadas a desacelerar a economia mundial. Apenas 3 anos após a violenta crise mundial da pandemia, o sistema imperialista já se vê em meio a recessões/estagnações, o que expressa/reforça o estado depressivo no qual o imperialismo se encontra nessas primeiras décadas do século 21.

Dentre os países imperialistas, a China é uma exceção importante nesse cenário de 2023 – principalmente por ter insistido na política de covid zero até o final do ano passado, derrubando seu crescimento de 2022 para 3%, o pior resultado desde o início da restauração capitalista no final dos anos 1970, exceto para a pandemia de 2020 (2,2%). Com os fortes protestos de rua levando o governo à reabertura completa do país, a meta fixada para este ano é de crescimento de 5%. Apesar disso, as contradições do capital naquela potência imperialista ascendente continuam crescentes. O ritmo do crescimento econômico chinês é bem mais moderado comparado com anos anteriores. Seu importante setor imobiliário continua em depressão, após estouro de uma bolha especulativa em 2021. Além disso, há o contínuo acirramento das contradições interimperialistas, sobretudo entre as duas maiores potências, China e os EUA, só ver a última reunião diplomática entre ambos e uma nova rodada de ameaças e sanções.

Essa aceleração da economia chinesa, na contramão dos demais países, contribui para que a economia mundial e a brasileira tentem evitar uma recessão neste ano. Além do estímulo direto à demanda mundial, há também o impacto do maior crescimento chinês nos preços internacionais de commodities (principais itens exportados pelo Brasil). Esses preços têm apresentado alguma estabilidade recente, em nível elevado, comparado aos últimos anos. A última elevação ocorreu como um dos impactos da guerra na Ucrânia, que completa um ano de devastação e incertezas. O cenário para 2023, portanto, é diferente (e pior) do que o ocorrido nos anos 2000, com o boom das commodities, um dos responsáveis pelo miniciclo de crescimento brasileiro à época. Além disso, há outros fatores novos na conjuntura, como a discussão entre governo e mercado financeiro sobre regras fiscais e o resultado fiscal deste ano, além da inflação generalizada, que afetam as importações brasileiras, piorando os termos de troca.

O índice CRB é o principal índice de preços internacionais de commodities. Após forte elevação desde 2020, com a pandemia e a guerra, o CRB caiu um pouco e se estabilizou. O nível atual se encontra acima do registrado no ciclo de 2015-2020, mas abaixo do pico alcançado em 2008.

Se as projeções para a economia internacional melhoraram e há fatores que estimulam o crescimento como a retomada chinesa a partir da reabertura do país, o cenário externo também traz riscos significativos. Um deles é a continuidade e mesmo a escalada da guerra, com a generalização do conflito entre Rússia e Otan. Outro, o agravamento das contradições interimperialistas entre EUA e China, impactando as cadeias globais de produção. Há ainda a piora das condições financeiras globais com o aumento dos juros nos EUA e na Europa.

Para a economia brasileira, o cenário externo em 2023 deve ter como principal impacto o aumento das exportações e dos preços internacionais de commodities, sustentando a acumulação e os lucros do agronegócio, da indústria extrativa mineral e dos setores vinculados a essas cadeias de produção. Os juros internacionais mais elevados devem reduzir as entradas de capital estrangeiro no país e provocar a saída de capital da burguesia brasileira para o exterior – reduzindo o diferencial de juros doméstico e externo, desvalorizando o câmbio e mantendo a inflação alta. A burguesia brasileira, então, ganhará duplamente, pois os juros internos também deverão permanecer por muitos meses no elevado patamar atual. E assim, Lula e o PT – obviamente sem fazer nada de concreto para se opor aos ganhos da burguesia, muito pelo contrário! – poderão continuar atacando seu bode expiatório favorito do momento, o bolsonarista presidente do banco central…

Os fatores e setores internos

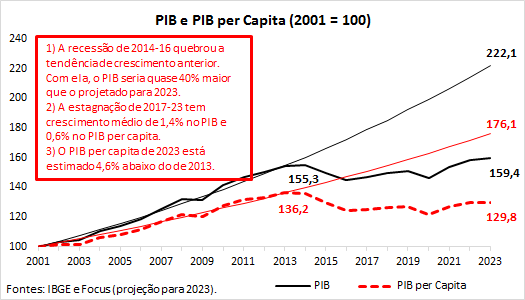

Depois da recessão de 2014-16, o Brasil não recuperou a trajetória de crescimento anterior. Pelo contrário, a recessão se transformou numa estagnação prolongada. Se de 2001 a 2013 o PIB cresceu 3,7% ao ano – guiado pela expansão da economia mundial antes da grande crise do imperialismo, iniciada em 2007-08 e ainda não encerrada; pelo super ciclo de preços de commodities; e pelas medidas do governo do PT para estimular a acumulação e a lucratividade do capital – de 2017 até 2023 (considerando as projeções do relatório Focus do banco central) esse crescimento caiu para meros 1,4%. Com isso, ao final deste ano a economia brasileira ficaria quase 40% abaixo do que estaria mantida a tendência anterior de crescimento. A estagnação fica ainda mais visível quanto considerado o PIB per capita, que ajusta o crescimento econômico pelo demográfico. Nesse caso, a estagnação representou alta de meros 0,6% ao ano e o PIB per capita ainda estará, ao final de 2023, 4,6% abaixo do registrado em 2013.

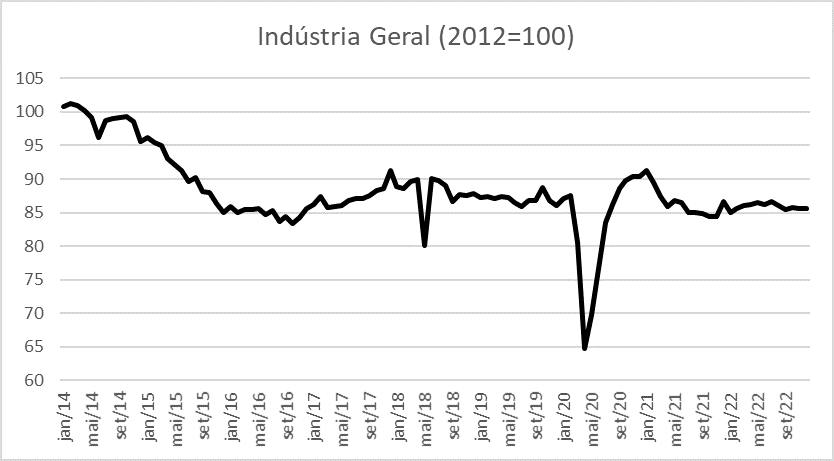

Esse quadro de estagnação, comentamos em outra publicação, é explicado tanto por fatores estruturais quanto conjunturais. Quanto aos determinantes estruturais, há a desindustrialização, a reprimarização e a baixa produtividade, que temos caracterizado como regressão a uma situação colonial de novo tipo. Tal regressão continua a se concretizar como podemos ver nos recentes indicadores da indústria e da agropecuária.

A indústria brasileira continua passando por um cenário de depressão. Até mesmo a indústria extrativista, de maior dinamismo, desacelerou a partir de 2019. Segundo dados do IBGE, a produção da indústria geral ainda está muito longe de voltar ao patamar pré-crise de 2014-16. Essa depressão dá continuidade à perda de relevância do setor no PIB nas últimas décadas.

Em 2022, a indústria fechou mais um ano no vermelho, “a sexta variação negativa registrada nos últimos dez anos”, segundo o IEDI. Que, melancolicamente, complementa: “em jan/23, o indicador (de expectativas) da CNI ficou pela primeira vez desde jul/20 na região de pessimismo, tanto em função da avaliação presente dos negócios como do componente de expectativa para os próximos meses. O indicador da FGV também recuou na entrada de 2023, mantendo-se na região de pessimismo em que se encontra desde set/22”.

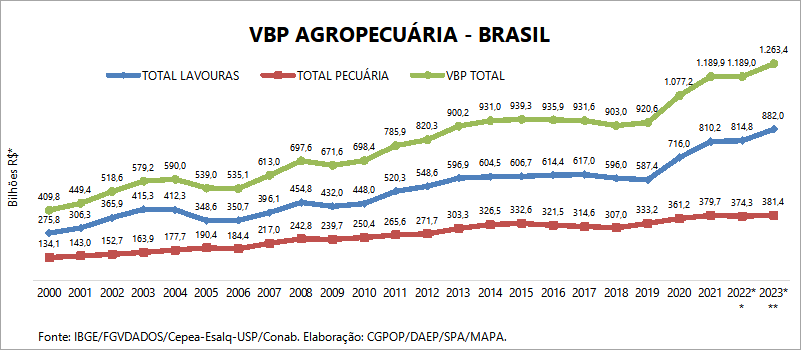

Enquanto isso, a agropecuária tem batido recordes de produção. A estimativa é que em 2023 haja mais uma safra recorde, com mais de 300 milhões de toneladas. Em tom triunfalista dos lucros do capital, o ministério da agricultura e pecuária anunciou recentemente: “o Valor Bruto da Produção Agropecuária (VBP) de 2022 fechou em R$ 1,189 trilhão. O valor é o segundo maior em uma série de 34 anos de cálculo desse indicador. O faturamento das lavouras foi de R$ 814,77 bilhões e o da pecuária de R$ 374,27 bilhões.”. Dentre os destaques estavam algodão, café, milho, trigo e leite – a soja teve uma quebra de safra pontual por razões climáticas. Para 2023, o VPB deve aumentar em torno de 6%.

A desindustrialização e a reprimarização, apesar da produtividade crescente da agropecuária, estruturalmente empurram a economia à estagnação. Ambas fazem a economia nacional um setor crescentemente dependente da demanda mundial por commodities. No contexto atual de estado depressivo do sistema imperialista mundial, de parceiros comerciais do Brasil em desaceleração e de acirramento das contradições interimperialistas, essa demanda se encontra, juntamente com o mercado mundial, também em baixa. As variações da demanda mundial tendem a gerar suspiros em nossa economia, mas por si só não resolvem suas limitações estruturais de acumulação, típicas de sua “nova” posição na divisão internacional do trabalho.

Conjunturalmente, o setor de serviços também apresentou um crescimento maior em 2022. Afinal, houve a reabertura completa da economia e desse setor, o mais atingido na pandemia. Eventos culturais, esporte, turismo, transporte, puxaram o setor que cresceu 8% em 2022, segundo IBGE. Para a FGV, esse crescimento impulsionou o PIB do ano passado. Outro fator que se somou a esse impulso foi o pacotaço eleitoreiro de Bolsonaro, de mais de 3% do PIB.

No entanto, assim como o restante da economia, o final de 2022 já indicava desaceleração no faturamento dos serviços. Continua a FGV: “outra característica marcante de 2022 foi a desaceleração do crescimento ao longo do ano. Em consequência dos patamares elevados de juros e de endividamento das famílias o quarto trimestre do ano encerrou com queda”.

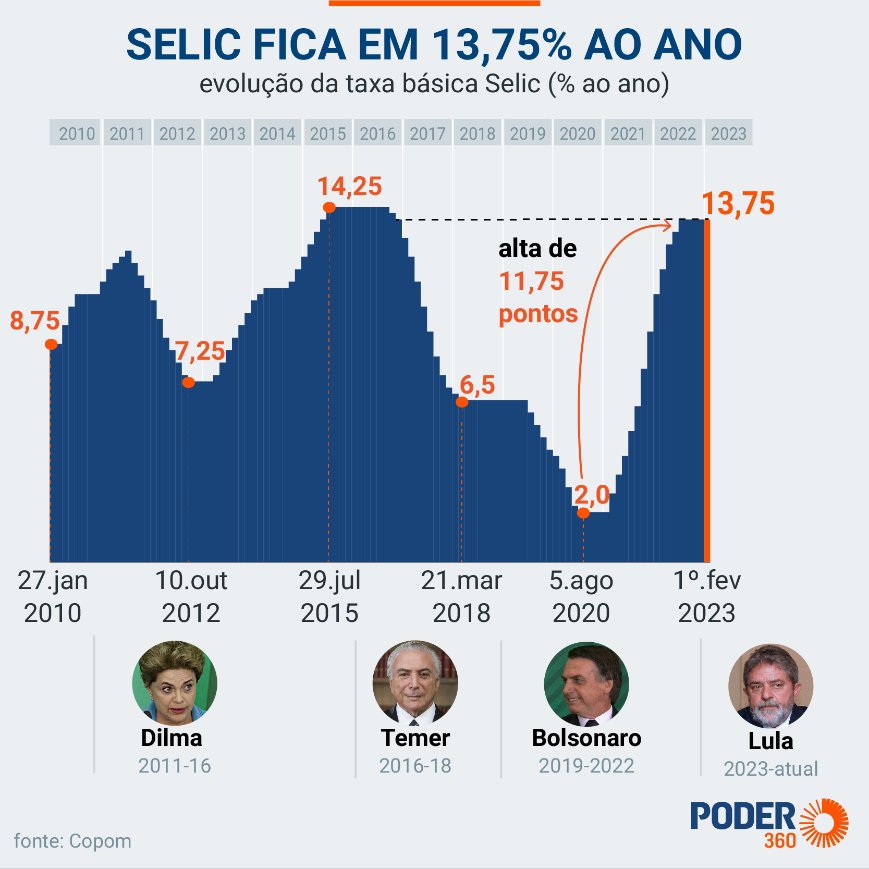

Um dos principais fatores conjunturais a empurrar a economia para baixo hoje, sem dúvida, tem sido a elevação dos juros no país, com claro impacto recessivo. Em um ano e meio, de janeiro de 2021 a agosto de 2022, a taxa básica de juros saltou mais de 11 pontos percentuais, para os atuais 13,75%. Os juros bancários também saltaram em seu conjunto, atingindo valor médio de 31,2% em janeiro de 2023 – e nada indica que tenham parado de aumentar!

Esse alto patamar dos juros, que deve continuar ainda por muitos meses em decorrência da política de metas para a inflação – que, não custa nada lembrar, foi criada por FHC e ratificada e consolidada por Lula – contrai os empréstimos e os investimentos; dificulta a rolagem de dívidas, elevando a inadimplência (que atinge quase inacreditáveis 78,9% das famílias); aumenta a dívida pública por meio do pagamento crescente de juros; e enriquece ainda mais os bancos, o mercado financeiro, os investidores estrangeiros (que Lula fez com que nem sequer pagassem imposto sobre seus lucros!), e todos aqueles patrões (da indústria, do comércio, do agronegócio etc.) e a parcela mais endinheirada da pequena burguesia que aplicam sua riqueza monetária na especulação capitalista.

Não à toa, o governo tentou empurrar ao presidente bolsonarista do banco central a culpa pela presente desaceleração da economia, tentando safar sua nada grandiosa aprovação (mas as pazes com mais essa figura do bolsonarismo já está em curso).

Nesse quadro de desaceleração e estagnação, a prioridade nº 1 do novo governo no período de transição foi aprovar uma PEC que mantivesse o gasto cerca de 200 bilhões fora do teto, na busca por manter, o máximo possível, o pacotaço de Bolsonaro e assim evitar uma recessão em 2023. Como um dos preços a pagar por mais espaço fiscal e um início de governo menos pior economicamente, o PT se comprometeu aos donos do cofre público (a burguesia) a reformar o teto de gastos públicos – que só existia mesmo simbolicamente, após sucessivos furos nos últimos anos, e a continuar servindo a burguesia com lealdade, como sempre o fez! Só não se sabe o quão bem-sucedido se sairá nessa missão, tendo em vista o cenário político e econômico tão adverso.

Uma queda nas taxas de lucro depois da recuperação de 2017-21?

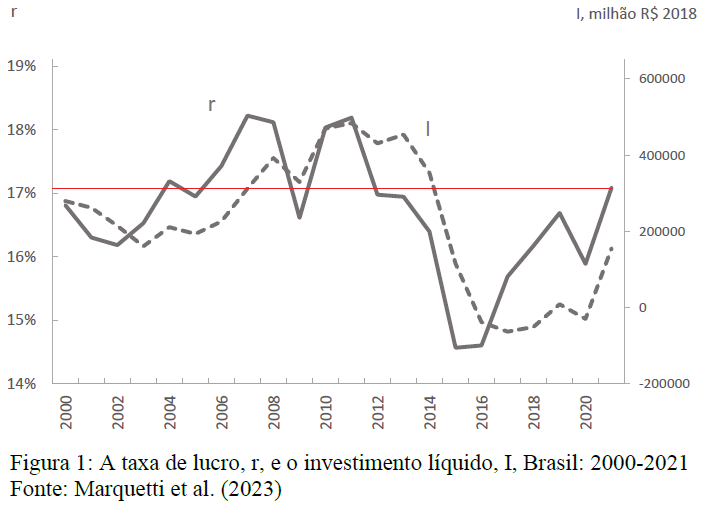

A ofensiva da burguesia em todas as frentes na sua luta de classes contra a classe operária e as demais classes exploradas – que na frente econômica se consolidou na implantação do programa hegemônico da burguesia – foi bem-sucedida em recuperar as taxas de lucro após a crise de 2014-16. Conforme podemos constatar no gráfico abaixo, de autoria do professor Adalmir Marquetti, essa retomada fez com que a taxa de lucro estimada para 2021 fosse a maior em uma década!

Ainda não há informações atualizadas e mais sistematizadas sobre a situação dos lucros nessa virada de ano. De acordo com os dados da Economatica, o lucro líquido das 335 empresas não financeiras com balanços divulgados caiu 28,4% no segundo trimestre de 2022, comparado com o mesmo trimestre do ano anterior. No acumulado do primeiro semestre de 2022, no entanto, os lucros líquidos ainda cresceram 11,7%. Enquanto a Petrobras teve no ano passado o maior lucro da história do capitalismo brasileiro, R$ 188,3 bilhões, com aumento nominal de 76,6%, e foi a petrolífera mais lucrativa do mundo; a Vale, viu seus lucros anuais caírem 21% em 2022, comparados com 2021. Nos grandes bancos privados também houve queda dos lucros, de 7%. A bilionária fraude das Lojas Americanas também pode arrastar para baixo a lucratividade das empresas de varejo, seus fornecedores e bancos.

Parece haver, portanto, um sinal amarelo para o crescimento dos lucros. Caso se confirme essa reversão da trajetória recente das taxas de lucros, certamente será mais um relevante freio na acumulação capitalista, impactando o crescimento econômico.

A tendência que mais se sobressai da conjuntura econômica hoje, por fim, é a tendência de desaceleração da economia e reforço da estagnação em 2023. A confluência desses fatores estruturais e conjunturais tem gerado projeções tímidas de crescimento no mercado financeiro e até do próprio governo. De qualquer forma, há ainda contratendências a se acompanhar, como as perspectivas de maior crescimento chinês e a alta produção agropecuária para exportação com elevados preços internacionais de commodities. Assim como o maior gasto estatal, tais fatores podem oferecer pequenos alívios de curto prazo à acumulação de capital no Brasil – mas nem de longe uma solução à persistente estagnação.

Mercado de trabalho, pobreza e carestia de vida

O recente quadro econômico de crises sucessivas e estagnação tem sido muito prejudicial para as classes dominadas. E usado de forma consciente e planejada pela burguesia e seus governos para impor um novo patamar de exploração e dominação. A recentes melhorias no altíssimo desemprego do pico da pandemia não reverteram as pioras nas condições de vida das massas. Na realidade, vários fatores novos têm mantido essas condições piores se comparadas ao pré-pandemia.

A taxa de desocupação chegou a 7,9% no último trimestre de 2022. Na média anual, fechou em 9,3%, a menor desde 2015, abaixo do patamar de dois dígitos dos últimos anos de recessão/estagnação, mas acima do pré-crise de 2014-2016. Essa recente recuperação não tem ocorrido apenas pela informalidade, como ocorreu nos anos de 2017-2019. Segundo o CAGED, quase 5 milhões de empregos formais foram criados em 2021 e 2022, mas a desaceleração na criação de empregos formais no segundo semestre do ano passado já foi significativa, sinalizando uma reversão da trajetória de queda do desemprego neste ano.

No entanto, como todo/a trabalhador/a sabe, nem de longe as coisas estão boas no mercado de trabalho. A massa de desocupados, desalentados e subutilizados se encontra cerca de 10 milhões abaixo do pico da pandemia, mas continua a atingir 21 milhões de trabalhadores/as. Assim, a taxa de desemprego ampliada está em torno de 19%.

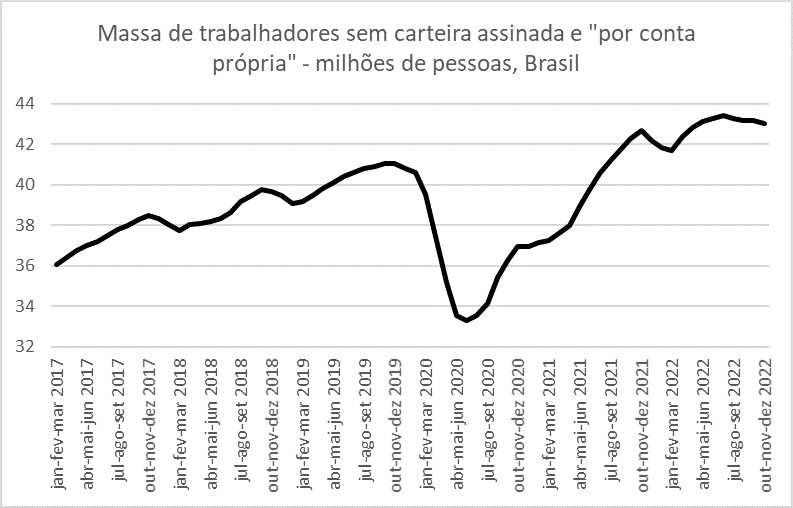

E se confirmando a projeção de estagnação, há grande chance de mais vagas fecharem, alimentando ou o exército de informais ou o exército de desempregados propriamente ditos. Por fim, mesmo com o aumento de empregos formais, a informalidade ainda é o padrão para dezenas de milhões. O emprego sem carteira assinada e o “por conta própria” batem recorde no país, e a taxa de informalidade continua próxima de 40%.

Entre 2017 e 2019, a “recuperação” do mercado de trabalho se deu fortemente pelo setor informal. O setor também foi o mais atingido na pandemia. Depois, a massa de trabalhadores/as sem carteira (inclusive domésticos/as) e por conta própria se recuperou e chegou ao patamar de 43 milhões de pessoas.

Em relação ao setor por conta própria, uma sondagem da FGV nos oferece mais dados desses/as trabalhadores/as. Segundo a pesquisa, o principal motivo deles/as estarem no setor é a falta de renda. A maioria, sobretudo os mais pobres, também aceitariam ir para um emprego formal se tivesse oportunidade. Aliás, a grande maioria estava em situação formal em emprego anterior, e possivelmente encontrou no setor a forma de sobreviver. Tais dados demonstram que parte significativa desse setor, na realidade, são de desempregados/as que, enquanto não encontram um emprego, se viram como podem. Por outro lado, a pesquisa também mostra a existência do discurso “empreendedor”, crescente juntamente com a renda desse/a trabalhador/a.

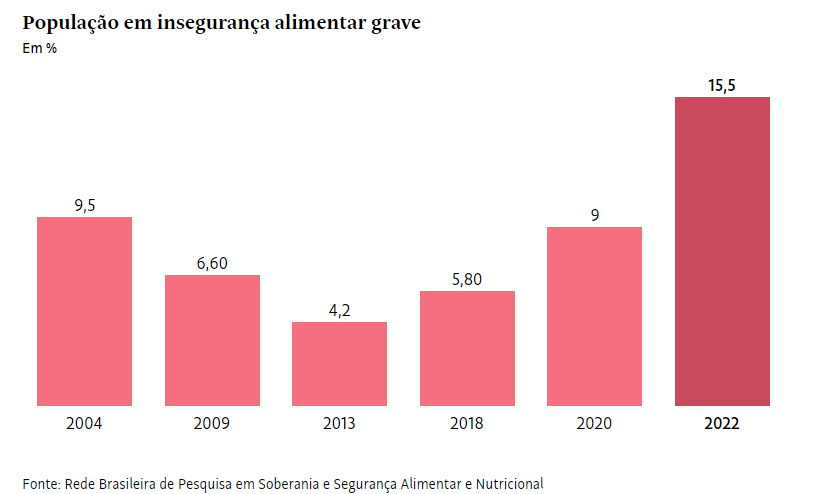

Outro fator que tem marcado a recente piora nas condições de vida das massas, é a carestia de vida. Sobretudo desde 2021 a inflação corrói o poder de compra das classes trabalhadoras, tornando os salários cada vez menores. O rendimento médio mensal real está ainda abaixo do pré-pandemia. Itens básicos para a sobrevivência das famílias trabalhadoras sofreram aumentos exorbitantes nesses últimos anos e hoje se encontram em altos patamares – não à toa, as famílias têm se endividado tanto e a fome está entre nós com força.

Mesmo com a queda recente do ritmo da inflação no geral, os preços dos alimentos, por exemplo, não dão trégua. A cesta básica hoje “come” grande parte do salário dos/as trabalhadores/as. Em 2022, o INPC ficou em “apenas” 5,9% (sem o corte eleitoreiro dos impostos sobre gasolina e energia elétrica, teria ficado acima de 8%) – frente aos 10% de 2021. No entanto, o INPC específico de alimentos e bebidas subiu quase 12% – variação maior do que a inflação geral de 2021. Outros itens básicos ficaram também nos dois dígitos, como vestuário (18%) e saúde e cuidados pessoais (13%).

Ampliar a luta contra a carestia e contra os salários de fome! Reforçar a independência de classe!

O caminho das massas exploradas em 2023, mais um ano de “estagflação” no Brasil, continua a ser o caminho da luta. Luta contra os patrões e seus aliados. Luta contra o estado que mantém todo esse estado de coisas. Por melhoria em nossas condições de vida e trabalho!

Essa será uma obra nossa, feita por nossas mãos, a partir de nossa força e união. A “esquerda” reformista e oportunista, agora de volta aos palácios do governo burguês, enquanto gestora do estado capitalista, só pode oferecer de fato para as massas algumas migalhas, cada vez menores e temporárias, e mais enfraquecimento de nossas forças para enfrentar os patrões. De qualquer forma, a continuidade da escravidão assalariada, de um lado, e a dominação burguesa, de outro.

A luta hoje precisa seguir o exemplo dos enfrentamentos do ano passado e do início desse ano que, nas ruas e nos locais de trabalho, disseram não à carestia e aos salários de fome. Seguir o exemplo dos operários de Canoas/RS, dos entregadores e de todos que estão ocupando as ruas em outros países nesse início de 2023. Temos o desafio de ampliar o número de categorias que conseguiram reajuste salarial e elevar o número de greves e protestos. Lutar por mais emprego e rendas emergenciais. Avançar na resistência contra a ofensiva burguesa e ir pavimentando uma verdadeira saída para esse sistema de exploração: a revolução em direção ao socialismo.